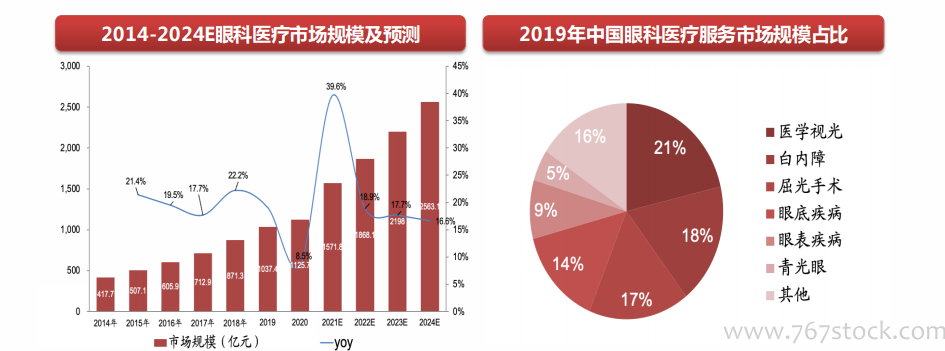

眼科市場規模超千億,各項目均衡發展。目前眼科醫療行業市場已經達千億規模。根據中國衛生健康年鑒數據測算,中國眼科醫療服務市場的行業規模從2015年507.1億增長至2020年的1125.7億,2016-2020年復合增長率達17.3%,保持穩定高速增長。其中,民營醫院年復合增長率達18.5%, 公立醫院年復合增長率達16.5%。隨著現代工作、學習、娛樂用眼強度大幅增加,老齡化進程不斷加速,預計2024年中國眼科醫療服務市場規模達到2563.1億元,2020-2024年年復合增長率為22.8%,中國眼科醫療市場持續擴容確定性高。我國眼科醫療服務項目眾多,各細分領域發展較為均衡。2019年醫學視光、白內障、屈光手術占據了我國眼科醫療服務細分市場的前三位,占比分別高達21.3%、18.1%和16.8%。隨后是眼底疾病和眼表疾病,占比分別為14.6%和8.8%。

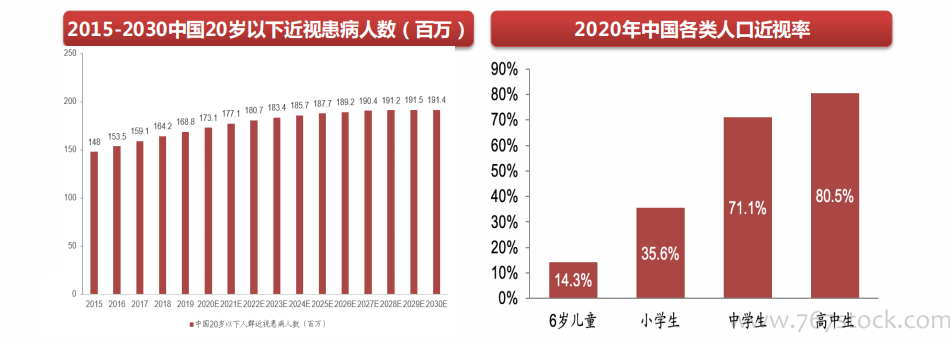

青少年近視率高,政策加大近視防控力度。我國青少年近視問題嚴峻。根據國家衛健委數據顯示,2020年我國兒童青少年總體近視率為52.7%,其中 6 歲兒童為14.3%,小學生為 35.6%,初中生為 71.1%,高中生為 80.5%,總體近視率較2019年增長了2.5%,青少年近視率與近視人口高居世界第一。根據Frost & Sullivan 預測,預計2020年年我國20歲以下近視患者會達到1.7億人, 近視患者總體數量會達到7億人。?國家政策推動,預計近視防控手段將得到廣泛應用,利好視光行業。2018年8月教育部、國家衛健委等八部門聯合印發《綜合防控兒童青少年近視實施方案》,指出2030 年,6歲兒童近視率控制在 3%左右,小學生近視率下降到 38%以下,初中生近視率下降到 60%以下,高中階段學生近視率下降到 70%以下。預計各醫療機構將會更早的介入在校學生視力篩查,提升角膜塑形鏡等視光產品的市場認知,中國視光服務市場規模前景廣闊。

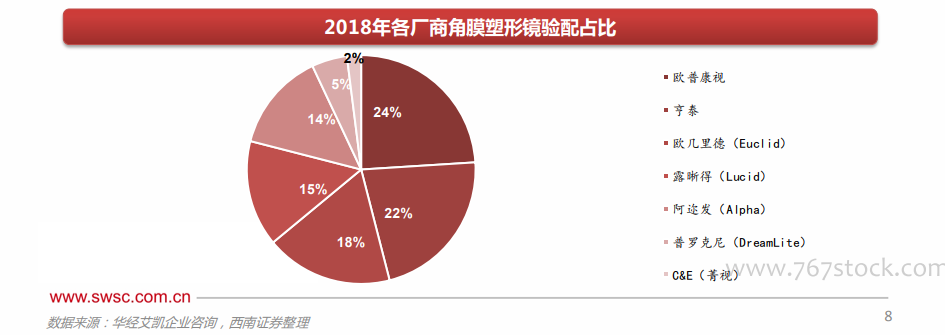

中國角膜塑形鏡市場目前共有11家廠商參與競爭。目前有3家國產廠商,除了歐普康視外還有愛博醫療和天津視達佳,另外還有8家進口廠商,分別為PARAGON(Paragon CRT 100)、C&E(菁視)、歐幾里德(Euclid)、亨泰(Hiline)、露晰得(Lucid)、普羅克尼(DreamLite)、鷹視、阿邇發(Alpha)。歐普康視角膜塑形鏡在2005年注冊上市,是最早進入市場的廠商,隨后各大進口廠商于2010年之后陸續登錄中國市場,另兩家國產廠商起步相對較晚,愛博醫療角膜塑形鏡產品于2019年在國內注冊上市,而視達佳則是在2021年注冊上市。由于歐普康視是第一個在國內開展角膜塑形鏡業務的廠商,經過長時間的經營建立了扎實的市場根基,2018年其角膜塑形鏡產品占全國總驗配量的24%。驗配量占比排在第二的是亨泰,緊接著3家進口廠商的占比較為接近,分別為歐幾里德(Euclid)18%,露晰得(Lucid)15%,阿邇發(Alpha)14%,而C&E(菁視)占比很小,僅為2%。