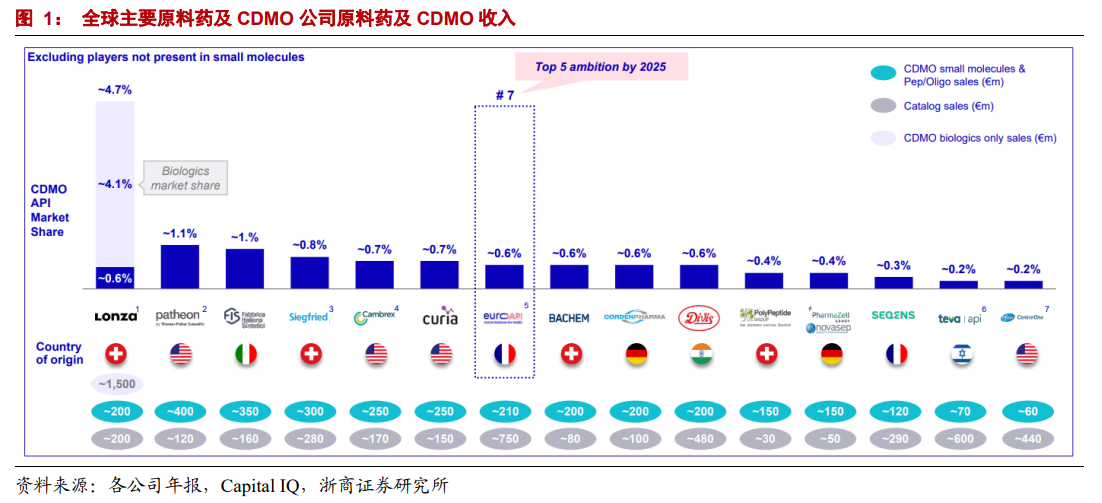

回顧 2020-2021 年中國和全球主要原料藥&制劑出口公司的表現,中國公司在收入和利潤端加速追趕,但產品注冊、產業鏈延伸仍有差距。我們在 2021 年 3 月 29 日外發的《全球龍頭系列報告之二:從印度路徑看醫藥 API“黃金十年”》中提出了幾個思考:①中印原料藥產業的對比,發展階段定位最重要,從原料藥 DMF、仿制藥布局角度看,中國主要原料藥公司更類似于印度公司在 2000-2010 年初步形成原料藥競爭力、但仿制藥剛起步階段。②下游市場化程度決定原料藥公司一體化的節奏和投資窗口,國內集采推動國內原料藥公司邁入前向一體化“黃金十年”。2021 年,印度和歐洲仍然是全球重要的原料藥和 CDMO 制造中心,市場格局仍然分散(如圖 1 所示),與歐美、印度公司相比,從原料藥品種梯隊(DMF 注冊)、制劑拓展(美國 ANDA+國內仿制藥)、生產體系(FDA 檢查)等角度看,中國公司的競爭力有何變化?我們認為,受益于大單品全球市占率提升(如沙坦類、頭孢類原料藥及中間體),中國公司在收入端和利潤端加速追趕印度和歐美公司,但從高壁壘新品種注冊、全球仿制藥布局等角度看,中國公司注冊品種偏少、收入體量偏低,2021 年的邊際變化是產能擴張加速、質量體系接軌,我們看好醫藥先進制造升級過程中,中國公司在原料藥和仿制藥國際競爭力逐步提升。

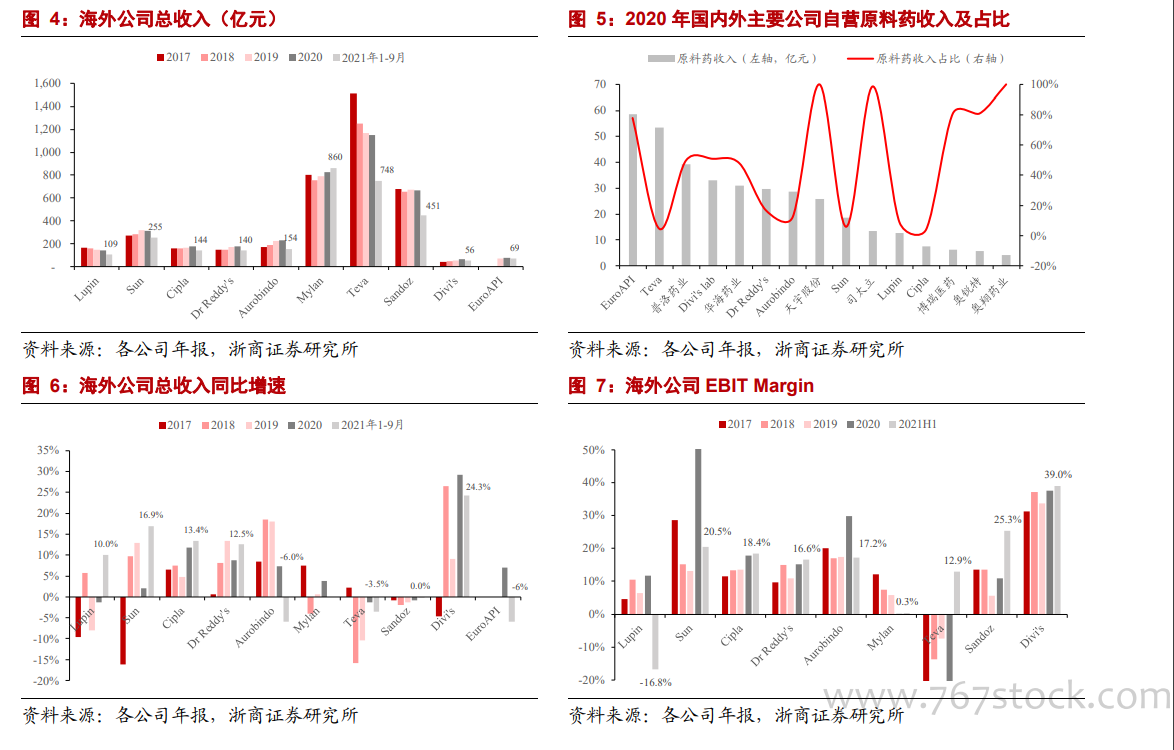

收入與盈利能力:歐洲和印度仍是全球重要原料藥銷售地,2021 年 1-9 月海外龍頭收入增速中位數為 10%,2021 年上半年 EBIT Margin 中位數為 14%。①收入體量:海外龍頭公司中,Mylan(即重組后的 Viatris)總收入體量最大,其次為 Teva,公司收入主要由仿制藥貢獻;從原料藥收入看,EuroAPI 及 Teva 為龍頭公司中收入額最高的公司,2020 年前者收入 58.7 億元,后者收入 53.4 億元,以自營原料藥收入估算,2020 年國內普洛藥業原料藥收入 59.3 億元(其中我們估算自營原料藥收入約 40 億元)、華海藥業原料藥收入約 31 億元,收入體量處于全球較高水平,原料藥銷售品種多集中于抗生素中間體或沙坦類原料藥。②成長性:2020 年海外龍頭公司收入同比增速中位數為 5.4%,低于中國公司中位數(20.4%),2021 年 1-9 月海外龍頭公司收入同比增速中位數為 10.0%,仍低于同期中國公司中位數(26.1%)。我們認為,全球疫情擾動下中國原料藥及制劑出口公司收入增速更高,從側面印證中國原料藥公司正處于產業升級加速期,全球競爭力加強。③盈利能力:2021 年上半年海外龍頭公司 EBIT Margin 中位數為 17.2%,低于同期中國公司中位數(23.4%);海外公司中,Divi’s lab 仍然為龍頭公司中 EBIT Margin 最高的公司(2021 年三季度達到 39%),Cipla、Dr Reddy’s 等公司盈利能力持續改善,我們推測可能和競爭格局更好的制劑盈利能力提升有關。綜合看,2020-2021 年中國公司原料藥收入體量相對較大、收入增速更快、盈利能力相對更高,我們認為可能和中國公司原料藥銷售多集中于部分大噸位品種有關(規模經濟效應下凈利潤率有提升空間,且仍在全球市場開拓期),印度和歐美公司在產業鏈延伸更長(仿制藥銷售占比更高),凈利潤率下降但收入天花板提升,我們認為隨著中國原料藥公司品種擴充、產業鏈延伸,收入體量可能進一步提升,但部分公司凈利潤率可能有所波動。

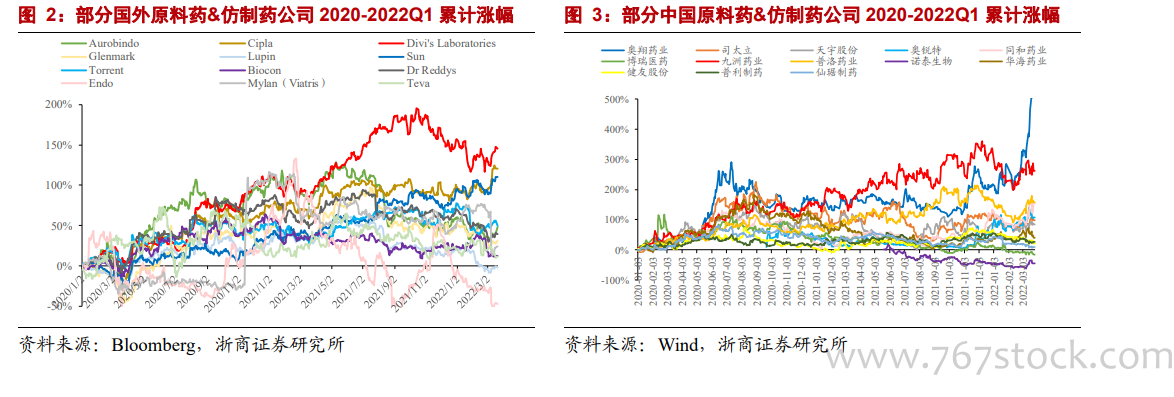

資本支出與周轉率:海外公司投資絕對額更高、相對強度更低,固定資產周轉率明顯更高,我們認為可能和制劑收入占比有關(產業鏈不同定位)。①投資強度:從相對水平看,海外樣本公司資本開支占總資產比例有所下降,2020 年中位數為 2.9%,低于同期中國主要公司中位數(6.7%),2021 年中報數據中印度和美國公司資本開支占總資產的中位數(1.5%)仍然低于中國公司平均(5.8%)。從絕對水平看,2020 年海外樣本公司資本開支中位數約 8.8 億元,高于同期中國公司中位數(3.2 億元);2021 年中報數據看,海外樣本公司資本開支中位數約 4.4 億元,仍高于同期中國公司中位數(2.1 億元),但差距縮小。②周轉率:海外樣本公司 2020 年固定資產周轉率中位數為 3.1,明顯高于同期中國公司中位數(2.2),我們認為可能和海外公司制劑收入占比相對較高有關,中國公司中制劑收入占比較高的健友股份、普洛藥業、仙琚制藥等公司固定資產周轉率相對高。