硅基負極能量密度優勢顯著。隨著新能源汽車對續航能力要求的不斷提高,鋰電池負極材料也在向著高比容量方向發展。目前,石墨材料的比容量性能逐漸趨于理論值(372mAh/g)。硅基材料由于具有極高的能量密度(理論比容量為4200mAh/g, 是石墨負極材料的 10 倍)、較低的脫鋰電位以及相對出色的安全性能,有望成為下一代負極材料研發的主流方向。

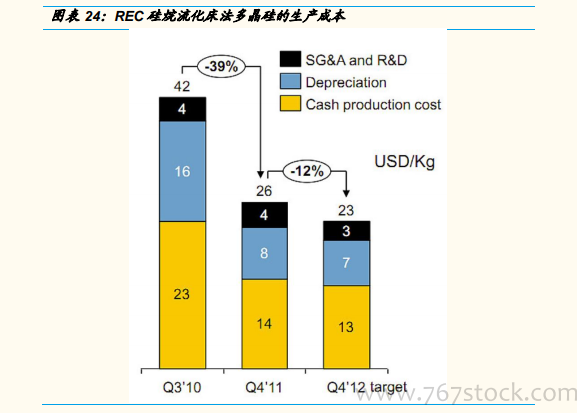

流化床法理論上為 CVD 成本較低的方案。目前來看,流化床反應效率較高,能耗較低,若其本身產品品質突破,其成本或為 CVD 中最低的路徑,我們參考多晶硅的降本路線來看,以 REC 為例,2011 年 Q4 硅烷流化床法生產多晶硅的現金成本已降至 14 美元/公斤。江蘇中能公司在硅烷流化床法的中試線,其表示每公斤多晶硅能耗降至 25 度電以下,一次轉化率達到 98%。我們預計CVD 路線的納米硅成本未來有望下降至 40-50 萬/噸。

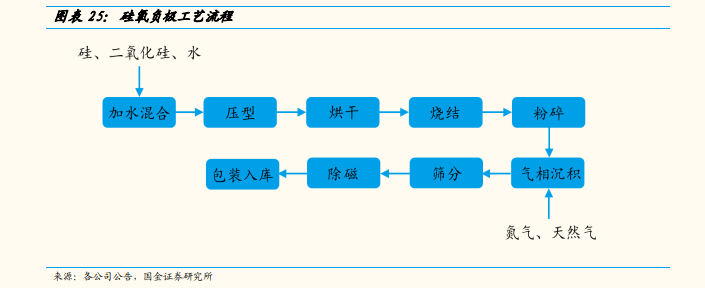

氧化亞硅:CVD 為關鍵,預鎂、預鋰為迭代方向。碳復合材料是以氧化亞硅材料為核,這里的氧化亞硅一般是采用化學氣相沉積法將 2~10nm 的硅顆粒均勻分布在 SiO2 的基質中。其單體容量一般為 1300~1700 mA〃h/g。由于硅材料顆粒更小、分散更加均勻且材料結構更加致密穩定,該材料膨脹較低,擁有非常好的長循環穩定性。