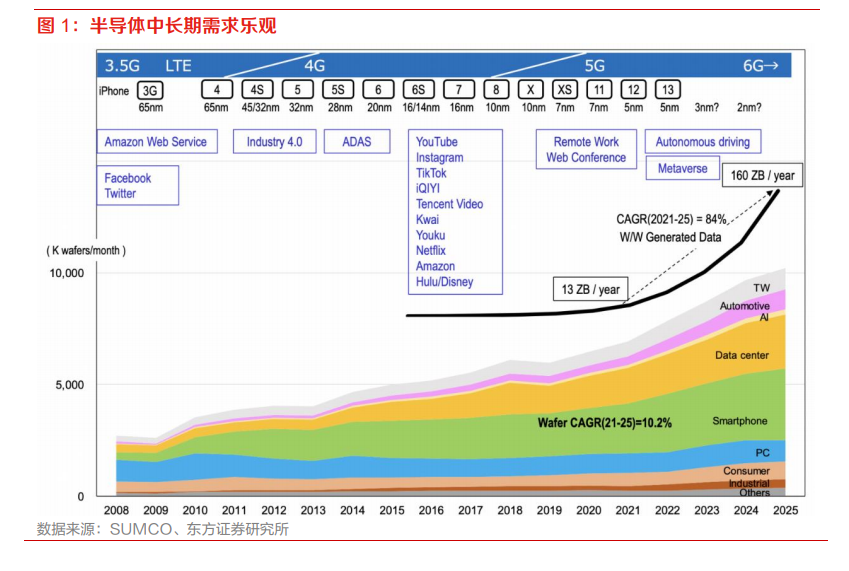

半導體是周期型行業,更是成長型行業。技術升級、產品創新是半導體需求提升的直接驅動因素,在以 5G、物聯網、智能汽車、云計算、大數據、醫療電子和安防電子等為主的新興應用領域強勁需求的帶動下,半導體中長期需求樂觀,SUMCO 預計 2021-2025 年全球 12 英寸晶圓需求的復合增速將達 10.2%。

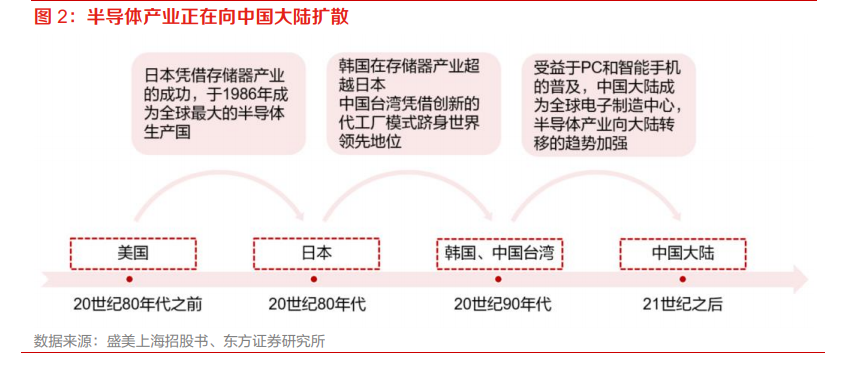

半導體產業持續向中國大陸擴散,設計、制造、設備等環節國產化配套空間廣闊。縱觀全球半導體產業的發展歷程,經歷了由美國向日本、向韓國和中國臺灣地區及中國大陸的幾輪產業轉移。目前中國大陸正處于智能電動汽車、物聯網、人工智能等行業快速崛起的進程中,已成為全球最重要的半導體應用和消費市場。歷史上第一次產業轉移到日本及第二次產業轉移到韓國和中國臺灣地區都帶動了當地產業的發展、垂直化分工進程的推進和資源優化配置。國內半導體產業在縱深維度仍有廣闊發展空間,半導體專用設備行業有望迎來快速增長。

國內存儲產能占比低,投入確定性強。全球芯片制造產能中,存儲芯片占比超 30%,存儲芯片產線建設是半導體設備需求的主要來源之一。存儲芯片產品標準化程度高、規模效應顯著,國內在Dram、3D NAND 領域份額占比僅低個位數,亟需在提升技術實力的同時擴大產能提升競爭力,未來資本開支投入的確定性強。