產銷兩旺,培育鉆石市場規模及滲透率持續提升。①受地緣政治、ESG評價標準、礦產采探等因素影響,天然鉆石市場在中長期內面臨供應缺口,培育鉆石加速替代;②零售渠道端積極布局,海外先行國內逐步發力,消費者觸達快速提升認知度;③技術工藝持續迭代帶來的品質及產能提升,性價比凸顯,創造新需求;④新時代可持續性消費要求提高,培育鉆石具備環保優勢,受到年輕消費群體青睞。

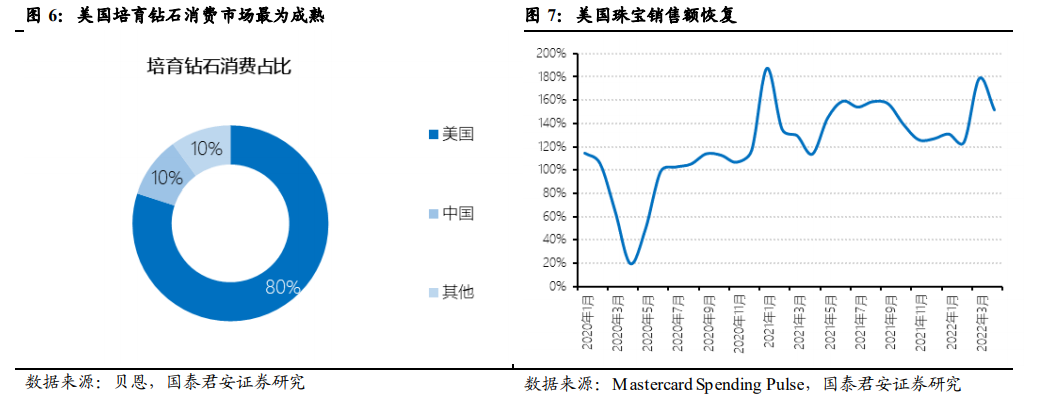

全球品牌商布局培育鉆石,美國市場先行。全球范圍內多家鉆石品牌商開啟培育鉆石業務,2018 年培育鉆石的市場需求開始明顯增加。根據貝恩咨詢數據,美國和中國分別占全球培育鉆石消費約 80%和 10%的市場份額;零售品牌數量上,美國擁有 25 個培育鉆石品牌,中國擁有 19 個,歐洲有 9 個。

中國市場初創新銳品牌積極探索,傳統珠寶品牌謹慎試水。2018 年CARAXY 成為第一個入駐天貓平臺的培育鉆石品牌;2020 年 7 月,LightMark 小白光品牌成立,開啟培育鉆石中國品牌元年;2021 年 8 月,豫園推出培育鉆石品牌露璨 LUSANT,成為率先入局培育鉆石領域的國內珠寶巨頭;2022 年,曼卡龍推出培育鉆石子品牌慕璨 OWN SHINE,潮宏基旗下子品牌 VENTI 推出培育鉆石產品積極試水。