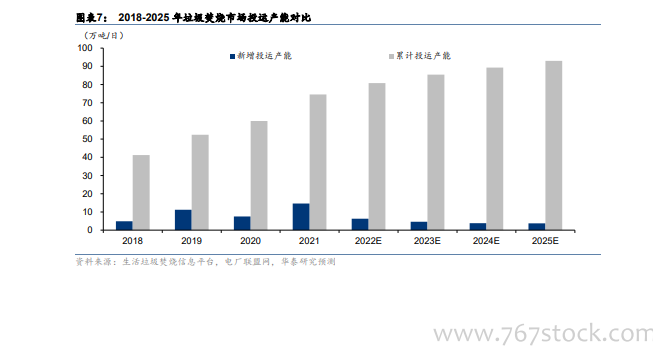

預計 2022-2025 年新增投產產能為 2018-2021 年新增投產產能的 48%。根據我們對垃圾焚燒市場新增產能的測算(測算過程見圖表 4),2018-2021 年新增投產產能 38.2 萬噸/日,對應復合增速 20%,2022-2025 年預計新增投產產能 18.5 萬噸/日,對應復合增速 6%。2022-2025 年預計新增投產產能僅為 2018-2021 年新增投產產能的 48%,未來 4 年垃圾焚燒新增產能規模將大幅減少。

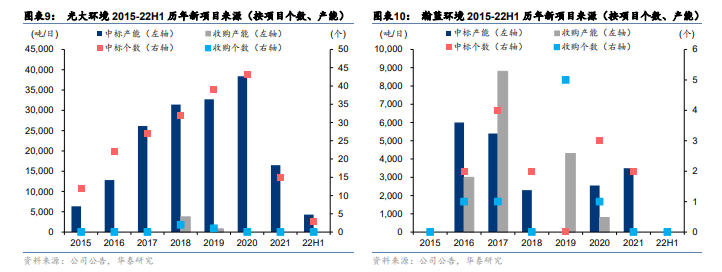

2018 年起項目收購開始提速。通過對生活垃圾焚燒信息平臺和電廠聯盟網所列示的全國生活垃圾焚燒項目(全口徑,包含城市及縣城)進行統計,“十三五”期間新增投產產能 34.3萬噸/日,2021 年新增投產產能 14.6 萬噸/日,我們預測 2022-2025 年新增投產產能 18.5萬噸/日。隨著增量項目規模萎縮,行業標準提升(環保等成本增加),以及國補退坡影響,我們判斷行業并購整合力度將會加大。根據我們對光大環境等 8 家典型垃圾焚燒上市公司的并購情況梳理,2015-2021 年共發生 52 起項目收購,其中城發環境、粵豐環保、偉明環保、瀚藍環境收購項目數量居前,分別收購 13/10/10/8 個項目(同一項目一、二期合計視為一個項目),對應產能分別為 1.10/1.25/0.78/0.67 萬噸/日,2018-2021 年項目收購數量和規模均維持在較高水平且處于增長趨勢。

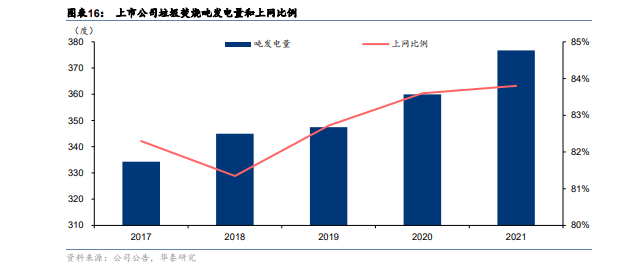

噸發電量與上網比率的雙重增長帶動噸上網電量顯著提升。將 8 家典型公司的噸發電量進行整理和計算,發現 2017-2021 年噸發電量由 334 度提升至 377 度,我們認為主要有以下兩方面原因:1)垃圾分類帶動入爐垃圾熱值水平上升。廚余垃圾含水量高,熱值較低,而近年來垃圾分類在全國范圍內的推廣,使廚余垃圾與生活垃圾相分離,導致入爐焚燒的廚余垃圾占比減少;2)爐排爐技術進一步推廣。2016 年全國垃圾焚燒廠中,使用爐排爐技術的焚燒爐占比為 78%,2020 年占比已經提升至 85%以上,相比于流化床技術,爐排爐技術能使垃圾燃燒的更加充分,從而提升噸發電量,我們預計 2022-2025 年噸發電量為379/381/383/385 度。另外,隨著行業整體運營水平上升,各企業致力于生產環節節能降耗,降低廠用電率,行業整體上網比率也持續增長,2018-2021 年間由 81.3%增長至 83.8%,我們預計 2022-2025 年上網比例逐年提升 0.2 個百分點至 84.6%。以上雙重因素帶動噸上網電量顯著提升。