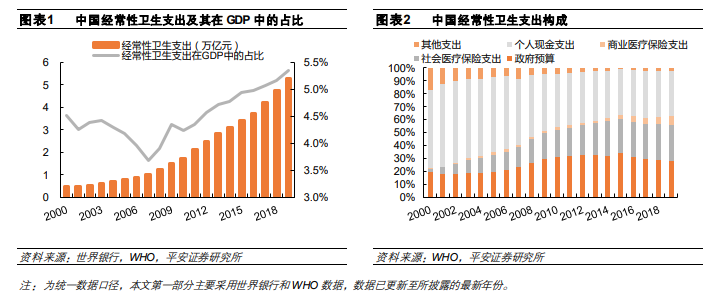

社會保障型醫保體系下,基本醫保是最重要的衛生支出來源。2019年我國經常性衛生支出達 5.30萬億元,在 GDP 中占比持續提升至 5.35%,但總體仍低于主要發達國家、亦低于德國、日本等社會保障型醫保體系的國家。我國多層次醫療保障制度框架以基本醫療保險為主體,醫療救助為托底,補充醫療保險、商業健康保險、慈善捐贈、醫療互助等共同發展,衛生支出以社會醫療保險支出、政府預算和個人現金支出為主。近年來,隨著基本醫保覆蓋率和報銷比例的逐步提升,以及醫保藥品目錄和診療項目的擴充,我國社會醫療保險支出在經常性衛生支出中占比不斷提高、個人現金支出占比持續下降。2019年,我國社會醫療保險支出在經常性衛生支出中占比 28.22%,個人現金支出占比 35.23%、政府預算占比 27.76%,商保支出僅占比 6.44%。

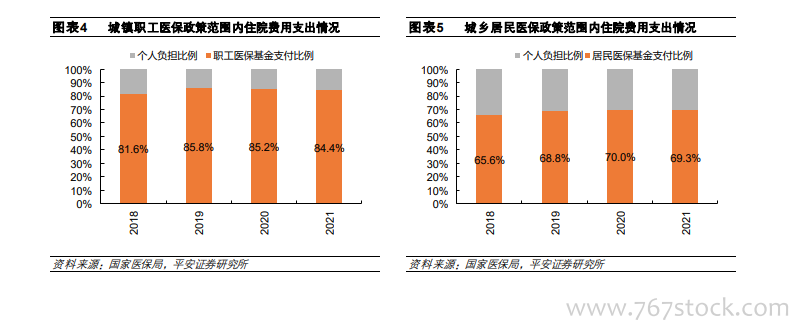

在我國多層次醫療保障制度體系下,政府充分發揮公共管理和資源調配作用,掌握核心議價權。公益性是我國對公立醫院的基本定位,公立醫療衛生機構不以營利為目的。基本醫療保險是我國醫保體系的主體,通過醫保統籌基金向醫療機構支付符合規定范圍的醫療費用;基本醫療保險藥品目錄、診療項目目錄和醫療服務設施目錄由國家醫保局、人社局等制定(預計全國醫保用藥范圍 2022 年底將基本統一),對納入基本醫保支付范圍的藥品、診療項目、醫療服務設施范圍和支付標準等進行統一規定。總體來看,政府機構掌握藥品的議價權和醫療服務的定價權,我國基本醫保覆蓋率高、公立醫療衛生機構提供主要醫療服務、醫保基金向符合規定的醫療支出進行支付;截至 2021 年末,我國基本醫保覆蓋率高達 96.5%。因此,我國醫療支出的核心支付方實際為醫保基金。

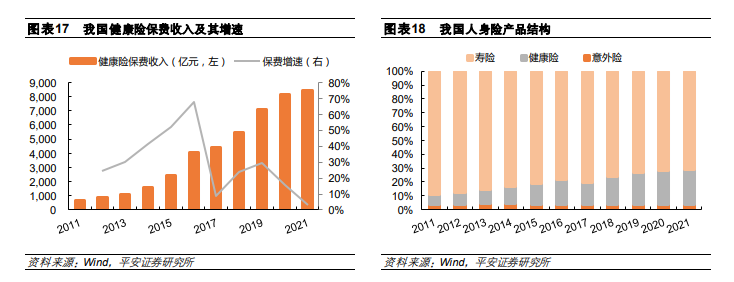

我國商業健康險保費快速增長、保費占比持續提升,但主要起到補充保障作用;健康險密度與海外發達國家相比處于較低水平、發展空間較大。2021年我國健康險保費收入 8447億元,2011年-2021年保費 CAGR高達 28.4%、高于人身險行業保費增速 15.3pct;2021 年健康險保費在人身險總保費中占比 25.4%,較 2011 年提升 18.3pct。但我國多層次醫療保障制度以基本醫療保險為主體,基本醫保覆蓋率長期保持 95%以上、大病保險覆蓋率超過 85%,商業健康險賠付在經常性衛生支出中占比僅個位數,主要起到補充保障作用——2021 年我國商業健康險密度約 600 元/人;可比口徑下,2019 年我國健康險密度僅為 501 元/人,遠低于商保型醫保體系的美國(3991 元/人),亦低于國家型醫保體系的英國(824 元/人)、和社保型醫保體系的德國(3840 元/人),與海外相比有較大發展空間。同時,銀保監會《關于促進社會服務領域商業保險發展的意見》提出,力爭到 2025 年,健康險市場規模超過 2 萬億元,據此測算預計未來 4 年健康險保費 CAGR 約 24.1%。