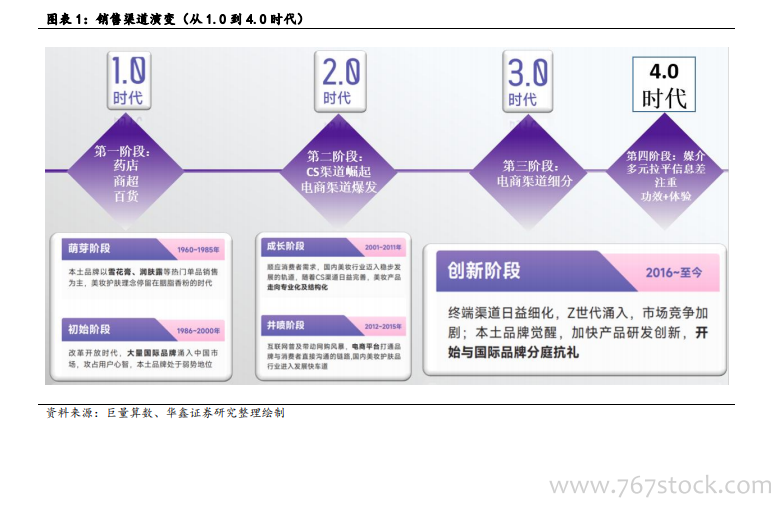

從抖音看輕醫美及美護發展趨勢。每一輪渠道變革的背后,均在滿足消費者不斷迭代的需求,進而拉近品牌與用戶的距離,提升供給需求間的效率;渠道發展角度看,第一階段,1996年中國百貨渠道開始萌芽,百貨渠道也成為化妝品零售主要渠道,2012年,淘寶商城更名“天貓”,開啟品牌化時代,化妝品零售渠道步入電商時代,線上渠道高速增長,逐漸趕超線下成為美妝市場規模增長的動力來源(2020年,美妝的電商渠道的市場份額已逐漸提升至38.0%,遠超其余渠道成為最重要的零售通路),2016年社交電商興起,2018年直播電商,2020年疫情加速直播電商發展,以完美日記、薇諾娜為代表的一批DTC化妝品品牌通過把握社媒的流量紅利快速崛起,本土美妝品牌發展強勢,抖音電商品牌自播興趣后,本土品牌銷售高速增長,銷售渠道的演變是市場發展的核心要素之一,美妝個護醫美行業經歷從以線下渠道為主的1.0階段進入電商渠道發展的2.0,抓住新渠道流量紅利打造爆款成為打造品牌的共識,通過啟動新渠道的流量紅利將品牌知名度打開,并盡可能覆蓋所有線上渠道,隨后逐步進入線上電商渠道細分的3.0階段,終端渠道日益細化,Z世代及α世代涌入,基于科技創新、技術賦能的國貨的“體驗”和“功效”成為熱捧,

進而進入4.0階段,在全民數字化滲透背景下,應用從巨頭林立到應用細分滿足不同用戶差異化需求,從淘寶、京東、拼多多、海淘到抖音、快手電商,再到B站、小紅書、Soul電商,富媒媒(Rich Media并不是一種具體的互聯網媒體形式,而是指具有動畫、聲音、視頻或交互性的信息傳播方法)下產品、品牌信息差拉平,本土品牌覺醒且加快產品研發創新,與國際品牌分庭抗禮。

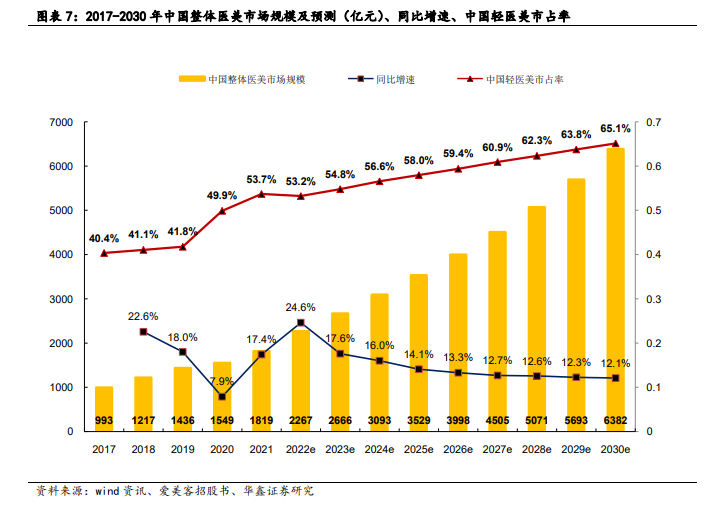

中國輕醫美市場規模有望從2021年的977億元增加至2026年的2376億元,2022年預計將達1207億元(同比增加23.5%)。在追求美的征途中,富媒體的厚度與新產品供給的深度以及新世代用戶的新需求三端共振下,用戶對輕醫美的認知度與認可度逐步提升,中國醫美市場從2017年的993億元有望增加至2030年的6382億元,其中輕醫美市場占比不斷爬升,從2017年的40.4%占比有望提升至2030年的65.1%,其中,2022年中國輕醫美市場規模有望達1207億元,同比增加23.5%,輕醫美市場中抗衰業成為核心訴求之一。

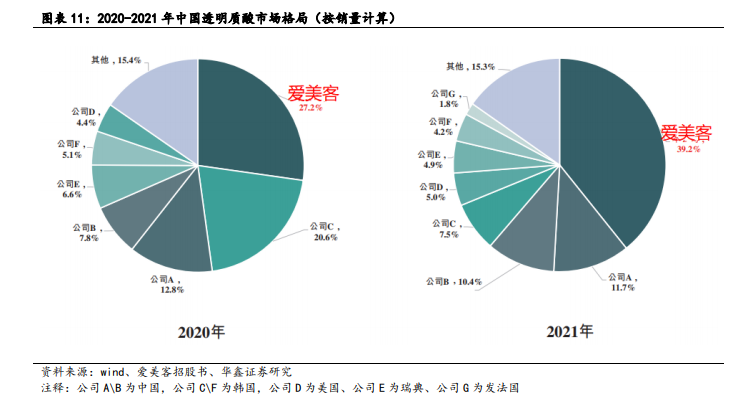

輕醫美市場注射類市場競爭格局(銷量端透明質酸市場的產品中國公司占比超60%,其中愛美客是中國透明質酸皮膚填充劑龍頭)。伴隨技術、供應鏈、品牌形象不斷完善疊加用戶接受度提升,中國透明質酸的皮膚填充劑產品的中國制作商的競爭力已超過全球參與者,伴隨中國參與者的研發能力提升以及價格的優勢疊加產品供給適合中國消費者,國產產品在美容機構B端以及終端消費者C端的歡迎度提升,國產產品的市占率已達60%以上(2021年,中國基于透明質酸的皮膚填充劑產品市場份額中,愛美客、華熙生物、昊海生科分別以39.2%、11.7%、10.4%的市場份額位居前三,占據了60%以上的市場份額,見圖表11),國際參與者主要有艾爾建美學(擁有喬雅登系列)該企業202年5月被艾伯維收購,LG Chem(擁有伊婉系列,Q-Med AB(擁有瑞藍系列),中國主要參與者有愛美客(擁有嗨體、愛芙萊和寶尼達系列),華熙生物科技股份有限公司(擁有潤致系列),上海昊海生物科技股份有限公司(擁有嬌蘭系列),中國市場中,2020-2021年的透明質酸的皮膚填充劑供應商龍頭為愛美客,銷量市占率為27.2%、39.2%,見圖表11)。