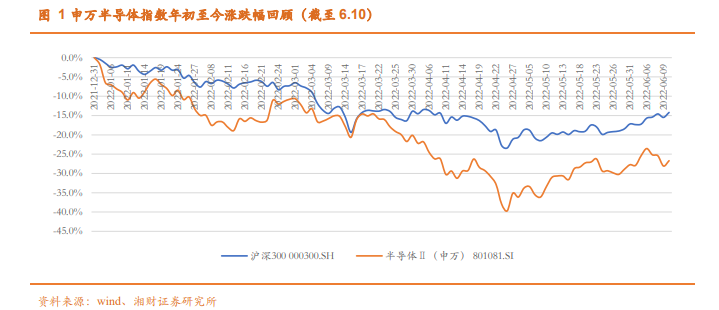

A 股半導體市場回顧。近一年 SW 半導體指數表現總體不及基準滬深 300,截至 2022 年 6 月 10日,SW 半導體指數年初(1 月 4 日)至今近 6 個月收益為-26.7pct,跑輸基準滬深 300 指數 12.5pcts。年初至今行業 PE 也整體呈下行態勢,截至 2022 年 6月 10 日,電子行業估值為 24.93 倍(TTM,剔除負值),半導體行業估值 38.76倍(TTM,剔除負值),估值徘徊于近 10 年低位。

下游需求結構性增長,Q1 上市公司業績分化。2021 年末市場對于半導體產業由供需失衡轉變為供過于求已有隱憂且對市場半導體板塊走勢產生了影響,從而下游需求的變動及上市公司營收的表現對于股價走勢的影響更為明顯。如同我們在 2022 年年度策略中預期所述,2022 年上半年下游需求走勢已出現分化,半導體需求由 2021 年的全面增長轉變為結構性增長。智能手機換機周期拉長疊加需求受疫情、戰爭沖擊,2022 上半年銷量出現下滑,據 Counterpoint Research 統計顯示 Q1 全球智能手機出貨量同比下滑 10.4%。IDC 統計數據顯示 Q1 全球 PC 同比下滑5.1%,出貨量為 8050 萬臺,PC 出貨量的下滑幅度低于市場預期;Chromebook 出貨量同比下滑 60.8%。新能源汽車及 IOT 市場需求依舊堅挺,TrendForce 數據顯示,2022Q1 新能源汽車(包含純電動車、插電混合式電動車、燃料電池車)銷售總量為 200.4 萬輛,同比增長 80%。Counterpoint Research 統計數據顯示,2022Q1 全球蜂窩模組的出貨量同比增長 58%;出貨量的提升主要來源自于智能表計,工業,路由器/ CPE,汽車和 POS 領域的需求增長。

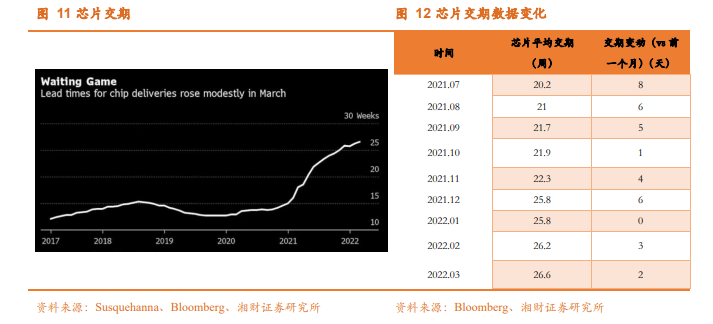

IC 設計企業受下游需求分化影響,工控、車規產業鏈內 IC 設計企業營收延續中高速增長趨勢;毛利率季度同比呈上行趨勢。MCU 產品的供需失衡尚未緩解,32 位 MCU 及工控領域、中高端消費電子領域交期呈上行態勢。國內 MCU 龍頭企業 Q1 營收增速均高于 30%,毛利率同比呈上行態勢。中穎電子、芯海科技等企業均受益于下游工控領域的需求景氣。(注:芯海科技 2022Q1 實現歸屬于上市公司股東的凈利潤 101.05 萬元;剔除通富微電的投資損失 763.66 萬元及股份支付 2,477.71 萬元影響后,2022Q1實現歸屬于上市公司股東的凈利潤為 3,342.43 萬元,圖中歸母凈利潤取 3342 萬元。)