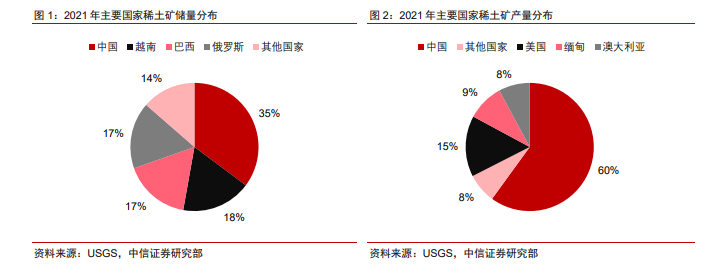

稀土資源集中度高,中國產量、儲量全球第一。根據美國地質調查局(USGS)公布數據顯示,從全球儲量來看,2021 年全球稀土資源總儲量約為 1.2 億噸,中國儲量為4400 萬噸,越南為 2200 萬噸,巴西為 2100 萬噸,俄羅斯為 2100 萬噸,四國總計占全球儲量的 86%;從全球產量來看,2021 年全球稀土產量為 28 萬噸,其中,中國產量為16.8 萬噸,占全球總產量的 60%。其余國家中,美國 2021 年稀土產量為 4.3 萬噸,緬甸產量為 2.6 萬噸,澳大利亞產量為 2.2 萬噸,上述四國占 2021 年全球稀土產量的92.50%。由此可見,全球稀土資源的集中度較高,中國產量、儲量均為全球第一。

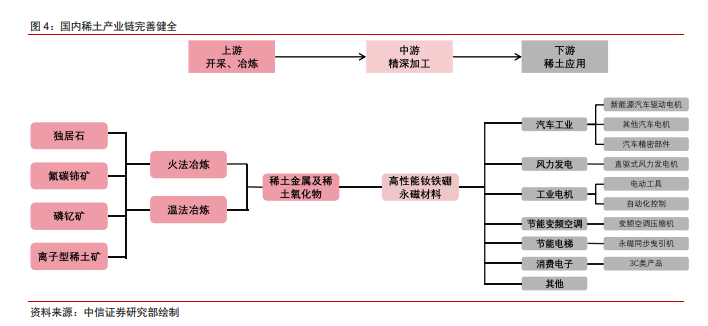

中國稀土礦分布呈“北輕南重”格局。北方為混合型稀土礦(氟炭鈰礦和獨居石),儲量集中分布在內蒙古白云鄂博鐵礦;南方為離子吸附型稀土礦,資源儲量分布于江西、廣東、廣西、福建、湖南等省(區),相對集中在江西、廣東兩省。西部四川冕寧和山東微山兩地的稀土礦以氟炭鈰礦為主。

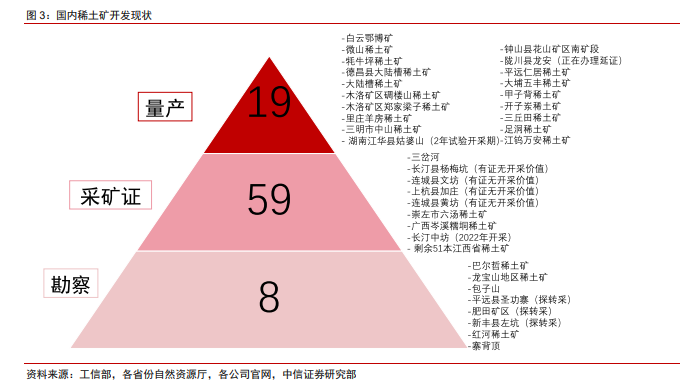

稀土供給側改革穩步推進。從“九五計劃”至“十四五規劃”,國家對稀土行業的支持政策主要一直都是圍繞保護稀土資源,加快關鍵核心技術創新應用為主。2017 年至今,工信部與自然資源部開始控制稀土開采總量,打擊黑稀土,關停小型稀土礦,規范稀土開采。2014 年,工信部發布《大型稀土企業集團組建工作指引》,以集團形式開始整合全國稀土礦山和冶煉分離企業,形成了中鋁公司、中國五礦、北方稀土、南方稀土、廣東稀土集團、廈門鎢業六大集團,2021 年進一步整合為四大稀土集團,此次重組或將大幅提升重稀土資源供給的集中度,有望進一步提升我國對于稀土的定價權。未來《稀土管理條例》或將擇機推出,結合前期出臺的《中華人民共和國出口管制法》,國家對稀土全產業鏈的高強度、精細化管理將一以貫之,稀土供需或將長期處于緊平衡狀態。