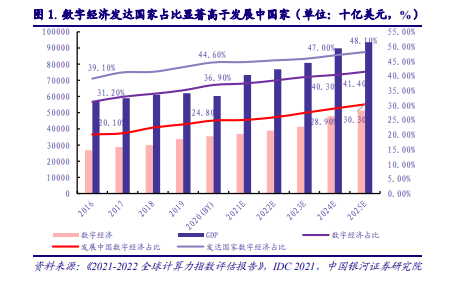

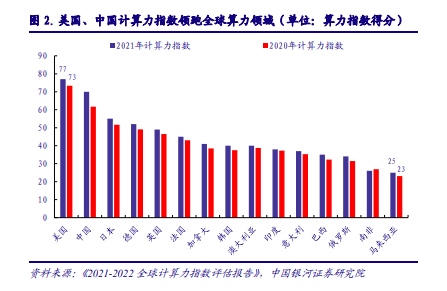

數字化進程不斷推進,發展中國家經濟增速較高。根據 IDC 數據顯示,2016 年到 2025 年,數字經濟占比不斷提升,全球數字經濟占比2025E為41%,其中發達國家數字經濟占比為48.10%,比發展中國家高 17.8 個百分點。中美兩國計算力指數綜合評估較高,中國計算力發展水平漲

幅達 13.5%,處于較高增長水平。總體來看,數字經濟為各國 GDP 總量貢獻不斷提升,算力提升推動數字經濟向好發展。

全球公有云用戶市場保持增長,IT 側資本開支不斷增加。云是推動企業數字化轉型升級的重要驅動力, 企業不斷增加對移動技術、協作以及其他遠程工作技術和基礎架構的投資。預計到 2023 年,用戶支出將達到近 6000 億美元,云將占全球企業 IT 消費市場的 14.2%。其中軟件化服務(SaaS)是最大的細分市場,預計該市場在 2023E 用戶支出增長至 2080.80 億美元,相比 2021 年增長 36.73%;云基礎建設(IaaS)將達到 1562.76 億美元,相比 2021 年增長 70.53%。為了獲得數字經濟時代的比較優勢,全球主要國家在數據中心的建設上進行了大規模投資,全球經濟受到新冠疫情的嚴重影響下,數據中心的建設保持了較高增速,預計在未來幾年云服務提供商與電信公司之間的合作日益增加,全球云市場有望進一步增長。

中國 IDC 市場規模增速較快,目前處于高速發展期。受益于我國“新基建”戰略提出和持續攀升的互聯網流量,2021 年數據中心建設規模不斷增長。根據中國信通院數據,我國 2021年 IDC 行業規模約 1500.2 億元,近 5 年中國 IDC 市場年均復合增速約達 30%,領先于全球 IDC市場增速,其中近三年中國 IDC 市場具有高增速。我國 IDC 行業增速較快主要系我國 5G 建設持續推進,5G 應用項目多點開花不斷落地,預計到 2025 年,我國數據中心市場規模達到 5952億元。隨著數字經濟“東數西算”工程加速推進、互聯網和云計算大客戶需求不斷擴張及數據中心在物聯網、人工智能等領域的廣泛應用,數據中心行業發展前景廣闊,有望保持高速增長。30