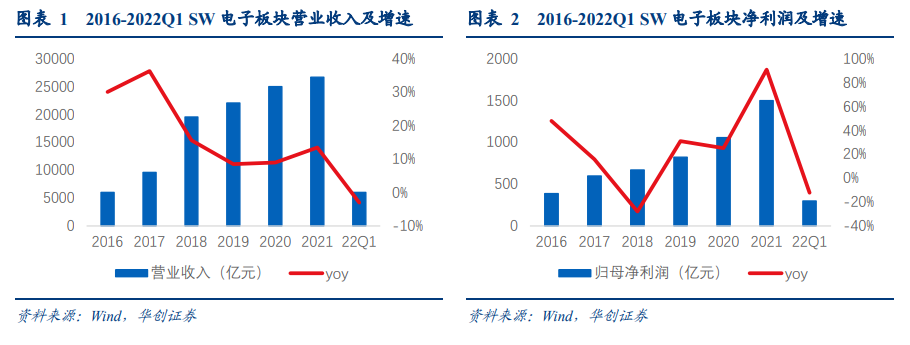

消費電子需求萎靡導致電子板塊業績增速放緩,疫情受控下板塊盈利能力有望逐步提升。2021 年半導體等行業高景氣帶動 A 股電子板塊業績高增長,盈利能力明顯提升,2021 年電子板塊營業收入同比+13.4%,歸母凈利潤同比+90.6%。2022 年以來,以手機、家電等為代表的消費電子需求萎靡,導致板塊業績增速有所放緩,2022Q1 營業收入同比-3.0%,歸母凈利潤同比-12.3%。隨著國內新冠疫情逐步受控,我們認為消費電子需求有望逐步回暖,同時新能源汽車、光伏等需求持續旺盛,電子板塊業績有望保持增長態勢。

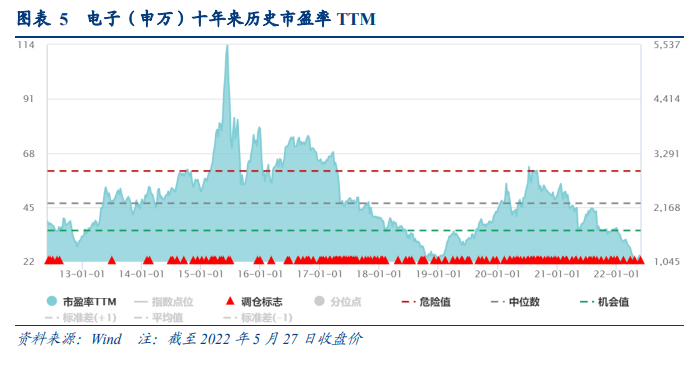

多重因素疊加導致近期 A 股電子板塊估值持續回落,當前位置下長期配置價值凸顯。在新冠疫情反復、外部風險輸入、景氣度邊際減弱等內外部因素共同沖擊下,近期 A 股電子板塊估值持續回落。截至 2022 年 5 月 27 日收盤價,SW 電子指數的 PE-TTM 為 23.73倍,十年歷史分位點 1.56%,指數風險溢價 1.51%,十年歷史分位點 99.22%。當前 A 股電子板塊估值水平已接近 10 年來最低水平,歷史上看,當前位置下長期配置價值明顯。

行業景氣度有所分化,以光伏、新能源車為代表的新能源領域需求保持高增長。5G、新能源汽車等領域的需求爆發帶動半導體需求持續旺盛,同時新冠疫情對產能端造成一定擾動,且新增產能短時間難以大量開出,2020 年下半年以來半導體行業持續高景氣。2022年行業景氣度有所分化,以手機為代表的消費電子領域需求有所疲軟,但新能源汽車、光伏等領域需求持續高增長,全球半導體整體銷售規模仍在持續擴大,2022Q1 全球半導體銷售額同比+25.3%至 1514 億美元,我國半導體銷售額同比+21.2%至 505 億美元。