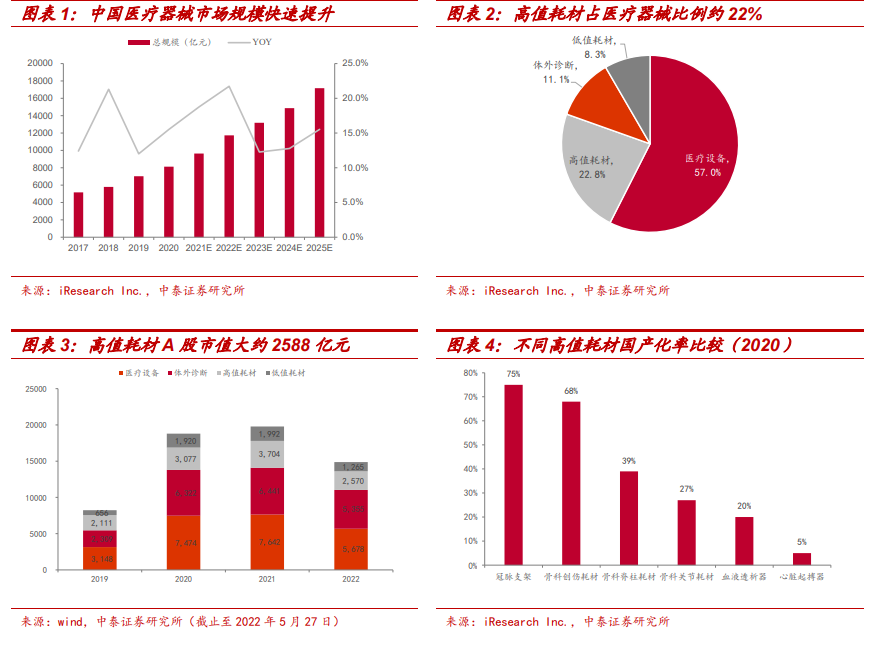

醫療器械行業持續高景氣,高值耗材占比達 22%,是值得重點挖掘投資機會的細分板塊。2020 年國內醫療器械市場總規模大約 8118 億元,同比增長 15.5%,其中高值耗材占比大約 22.8%,包括血管介入(7.6%)、骨科植入(5.0%)、口腔(1.4%)、眼科(1.4%)等多個細分品類;高值耗材板塊 A 股上市公司也已經達到 21 家,總市值約 2570 億,占醫療器械板塊總市值約 17.4%(截止 2022 年 5 月 27 日)。近年來高值耗材集采政策密集推行,耗材國產化率日益提升,為國產企業發展帶來契機,更多創新耗材產品也在加速涌現。

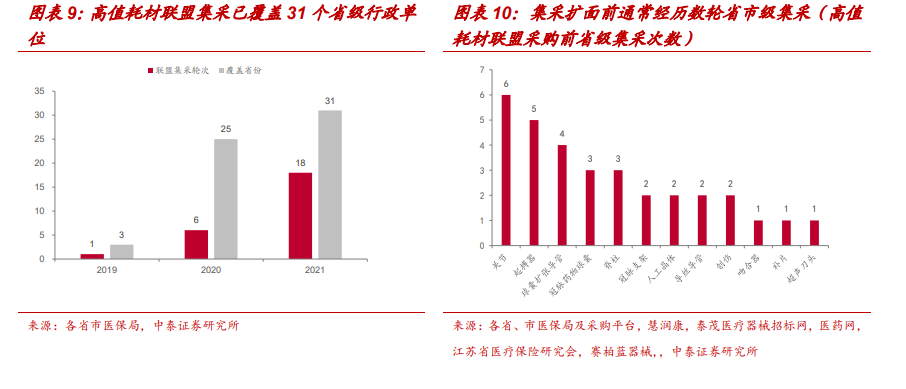

62 輪集采后,高耗集采已覆蓋大約 17 個品種。自 2019 年《治理高值醫用耗材改革方案》以來,國內高值耗材便開啟持續性的集采降價,截止 2022 年 5 月,國內高值耗材已經歷經約 62 輪集采,包括 3 輪國產、25 輪區域聯盟集采和 34 輪省級集采,采購產品包括骨科植入、血管介入、眼科、神經外科等大約 17 類耗材。整體來看高值耗材集采模式已經逐漸成熟,未來將逐漸成為常態化行業趨勢。

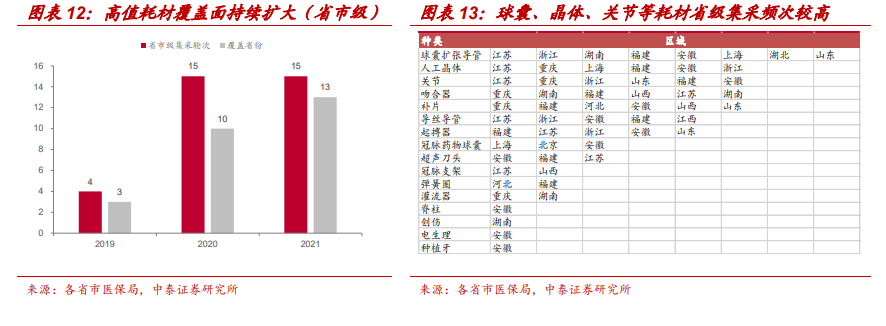

省級集采或將持續擴面,人工晶體、球囊擴張導管等或將納入更多采購范圍。2022 年 2 月國家醫保局發文表示力爭每個省份開展的省級高值醫用耗材能覆蓋到 5 個品種,目前國內已有 13 個省份獨立開展高值耗材,其中安徽、江蘇、福建、浙江等省份已經實現 5 個及以上品種覆蓋。綜合過去 3 年區域集采情況,我們預計人工晶體、球囊擴張導管等產品進一步集采擴面的可能性較大。(注:高值耗材品種參考《高值醫用耗材集中采購工作規范(試行)》、《第一批國家高值醫用耗材重點治理清單》以及各地實際采購情況,其中血液凈化類僅納入灌流耗材,不包括透析耗材)