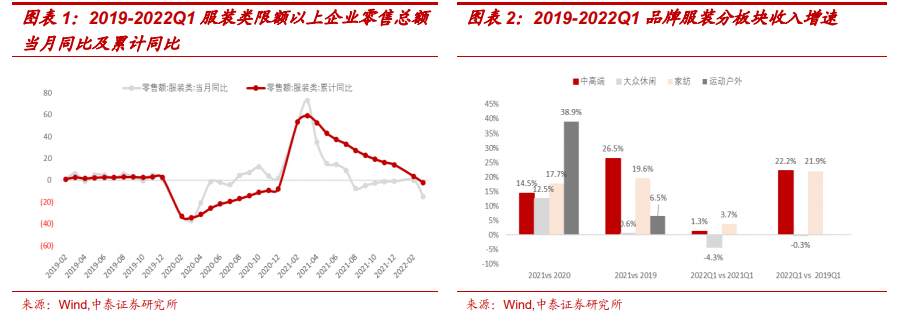

2021 全年終端需求前高后低,運動板塊最為強勁。2021H1 在疫情后需求復蘇+新疆棉加速國潮興起之下,需求增長強勁,期內服裝類限額以上企業零售額同增 37.4%。而 2021H2 受全國各地疫情反復、水災影響,終端需求有所走弱,全年需求增長 14.2%。2022Q1 在北上深疫情相繼復發下,需求進一步走弱,服裝類零售額同比下滑 2.1%。

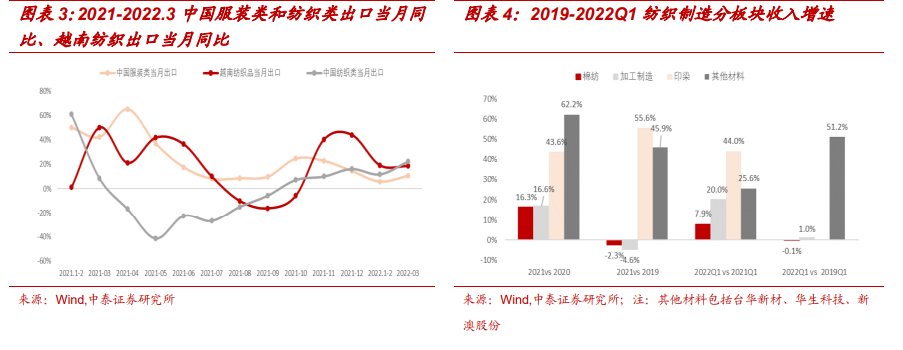

海外疫情下供應鏈優勢凸顯&高端差異化競爭,紡織制造板塊整體實現較好增長。2021 年海外供應鏈在疫情下受影響,國內一體化細分龍頭供應鏈穩定性優勢凸顯,整體訂單飽滿,疊加部分龍頭企業持續擴產提效,因此收入實現較好增長(如華利集團、浙江自然等);此外,也有部分企業憑借技術突破,實現差異化競爭,帶動收入業績高增(如臺華新材、安利股份等);2022Q1 國內疫情復發下各地管控升級,物流受阻,但基于過去一年的擴產、產品結構升級等帶動,整體收入仍維持正增長。

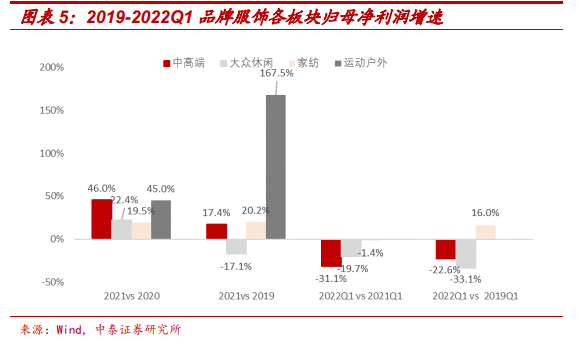

需求向好下,板塊盈利能力提升。2021 年除大眾休閑外,其他板塊歸母凈利潤水平基本恢復至疫情前水平,其中運動板塊在 2020 年較快增長基礎上,仍實現 45%的增長;2022Q1 受疫情影響,需求端放緩,但部分費用偏剛性,各板塊利潤增速弱于收入。