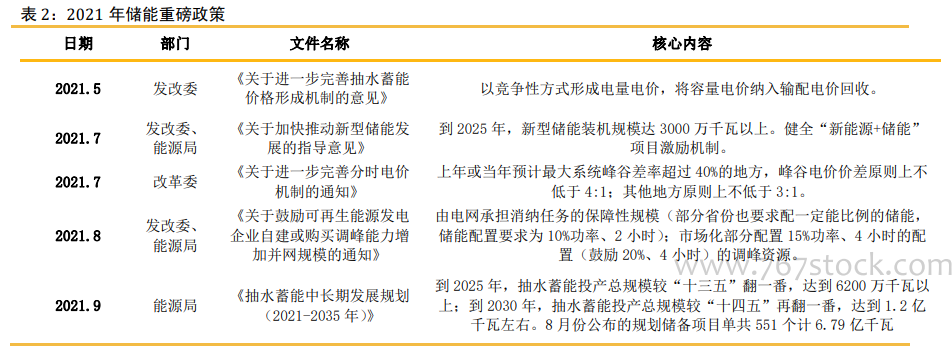

2017-2020年,電網響應能源局、發改委降低棄風棄光率的決策,充分利用電力體系的靈活性資源消納新能源,使得棄風棄光率下降到2%。同時電網壓力凸顯,部分省份開始要求電源側配置儲能。2021年,多個儲能行業的重磅文件公布,儲能等迎來歷史性發展機遇。《關于進一步完善抽水蓄能價格形成機制的意見》厘定了抽水蓄能電站的價格機制,使得抽蓄電站具備了商業化條件;《關于加快推動新型儲能發展的指導意見》提出到2025年,新型儲能裝機規模達3000萬千瓦以上。健全“新能源+儲能”項目激勵機制。 2021年8月9日,發改委出臺《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》明確了風光發電保障性規模和市場化規模配儲的要求。

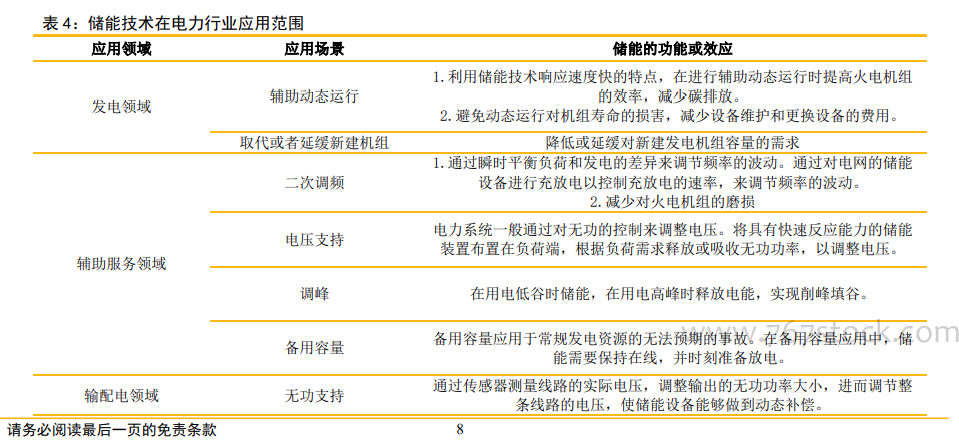

從發電側的角度看,由于不同的電力來源對電網的不同影響,以及負載端難預測導致的發電和用電的動態不匹配,發電側對儲能的需求場景類型較多,包括能量時移、容量機組、負荷跟蹤、系統調頻、備用容量、可再生能源并網等六類場景。

從用電側的角度看,用電側是電力使用的終端,用戶是電力的消費者和使用者,發電及輸配電側的成本及收益以電價的形式表現出來,轉化成用戶的成本,因此電價的高低會影響用戶的需求。