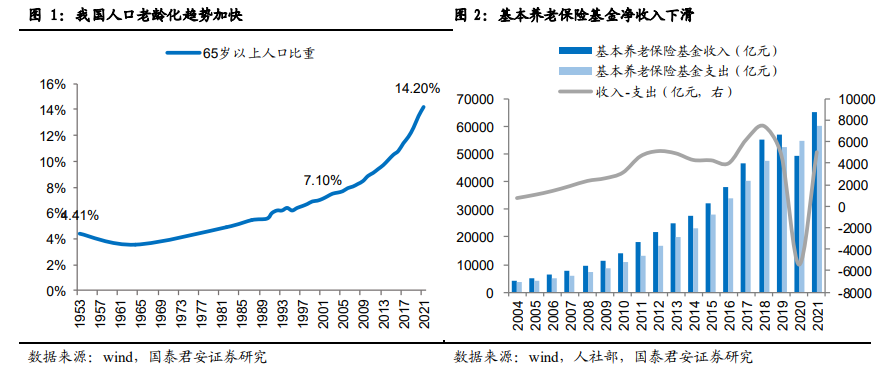

我國人口老齡化趨勢加快,長期來看基本養老保險基金缺口較大。2021年中國 65 歲以上老年人口達到了 2.0 億,占全國總人口的 14.2%,突破國際通用深度老齡化指標 14%。同時,2001-2021 的 20 年間老年人口占比提升了 7.1pt,遠高于 1953-2001 近 50 年的增長 2.7pt,人口老齡化趨勢加快。然而伴隨著人口老齡化的加深,基本養老保險基金累計結余增長緩慢,2019 年以來出現基金凈收入下滑乃至為負的情況,長期來看將不足以應對加速發展的老齡化趨勢。根據《中國養老金精算報告 2019-2050》測算,減輕企業繳費費率至 16%的情況下,全國城鎮企業職工基本養老保險基金累計結余將于 2027 年達到頂點 7.0 萬億元,到 2035年耗盡。

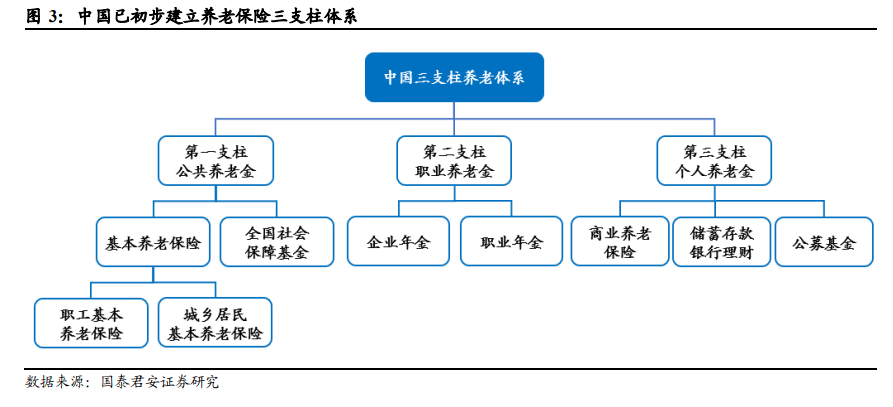

我國的養老三支柱體系發展不均衡,以第一支柱為主導,第二支柱發展有限,第三支柱貢獻微乎其微。第一支柱包含基本養老保險和全國社會保障基金,基本養老保險涵蓋職工基本養老保險和城鄉居民基本養老保險。第一支柱的基本養老保險制度基本已經健全,截至 2021 年末基本養老保險的參保人數已覆蓋 10.3 億人,占全國人口的 73%。第二支柱是企業或機關事業單位在基本養老保險的基礎上額外為職工建立的養老保險,包括企業年金和職業年金。當前企業年金和職業年金的相關制度已初步建立,截至 2021 年末企業年金覆蓋 2875 萬人,職業年金覆蓋超3000 萬人。第三支柱是個人養老金制度,以個人名義自愿參與,政府給予部分稅收支持,主要產品包括 2018 年推出的個人稅收遞延型商業養老保險、2018 年養老目標證券投資基金、2021 年專屬商業養老保險、2021 年養老理財產品等,覆蓋人數 5 萬多人,在整個養老保險體系中貢獻微乎其微。

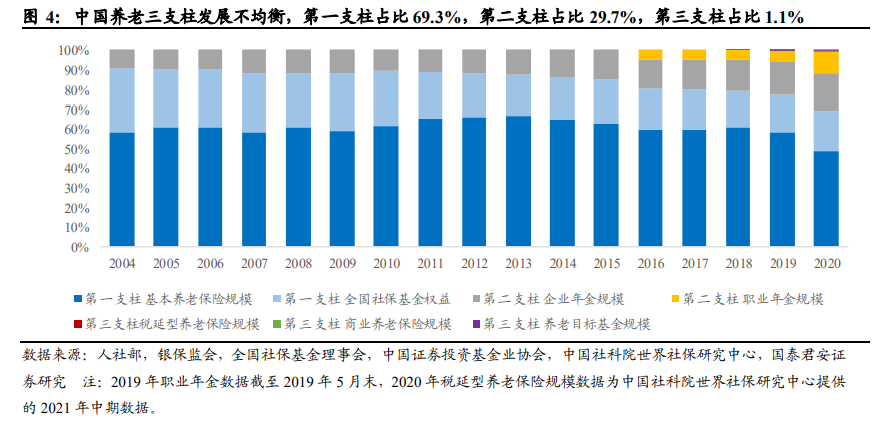

養老三支柱的規模同樣呈現第一支柱基本養老保險和全國社保基金獨大的情況。截至 2020 年末,第一支柱規模近 8.27 萬億元(其中,基本養老保險累計結存 5.81 萬億,全國社保基金權益 2.46 萬億元),占比69.3%,第二支柱規模近 3.54 萬億元(其中,企業年金 2.25 萬億元,職業年金 1.29 萬億元),占比 29.7%,第三支柱規模近 1,310 億元(其中,商業養老保險保費收入 712 億元,稅延型商業養老保險保費收入 4 億元,養老目標基金管理規模 594 億元),占比 1.1%。