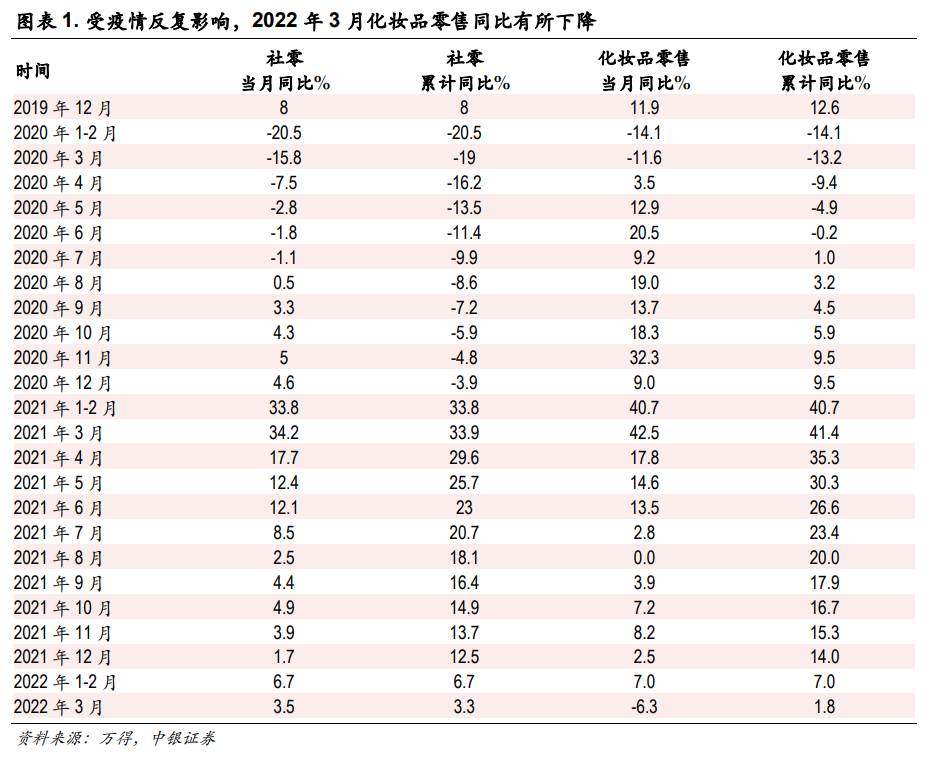

受疫情反復影響,2022 年 1-3 月化妝品零售累計增長跑輸社零整體表現,3 月化妝品零售同比有所下降。2022 年 3 月化妝品零售同比下降 6.3%,累計同比增加 1.8%。華東區域是化妝品銷售的重要地區,因疫情反復,線下消費受阻,而線上則因物流受影響有所放緩,但頭部品牌由于線上業務高占比以及庫存等相對充裕,受到疫情影響較小。

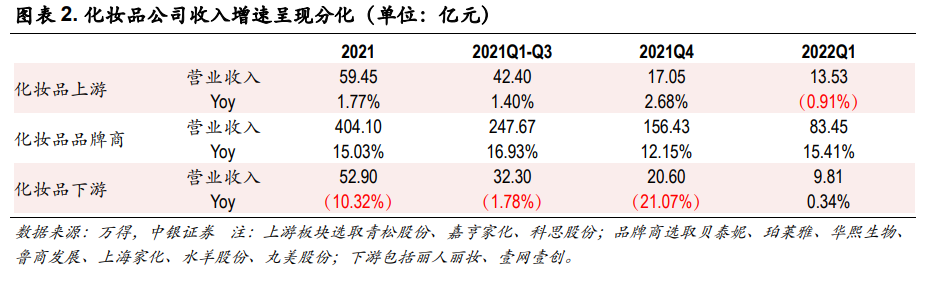

收入端,行業增速呈現分化。2021 全年以及 2022Q1 來看,化妝品上游、化妝品品牌、化妝品下游三個板塊整體表現呈現差異化。2021 年化妝品上游/品牌商/下游收入分別同比+1.77%/+15.03%/-10.30%;2022Q1 化妝品上游/品牌商/下游收入同比-0.91%/+15.41%/+0.34%,品牌商維持較好的增長勢頭。

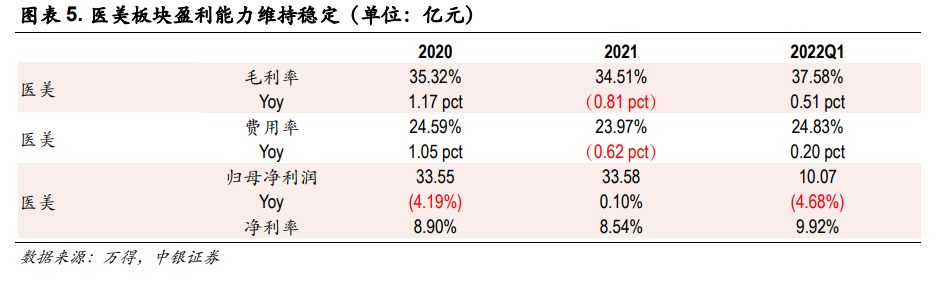

盈利能力方面,品牌商維穩。從盈利情況看,化妝品上游及下游有一定波動,中游品牌商盈利能力維持穩定。化妝品品牌商2021年毛利率為53.00%,同比增加6.01pct,費用率為38.85%,同比增加0.32pct,凈利率為 9.20%,同比增長 6.34pct。2022 年 Q1 毛利率為 62.34%,同比增加 4.25pct,費用率為 47.99%,同比增加 3.49pct,凈利率為 10.51%,同比增長 0.46pct,盈利能力保持穩中有升態勢。