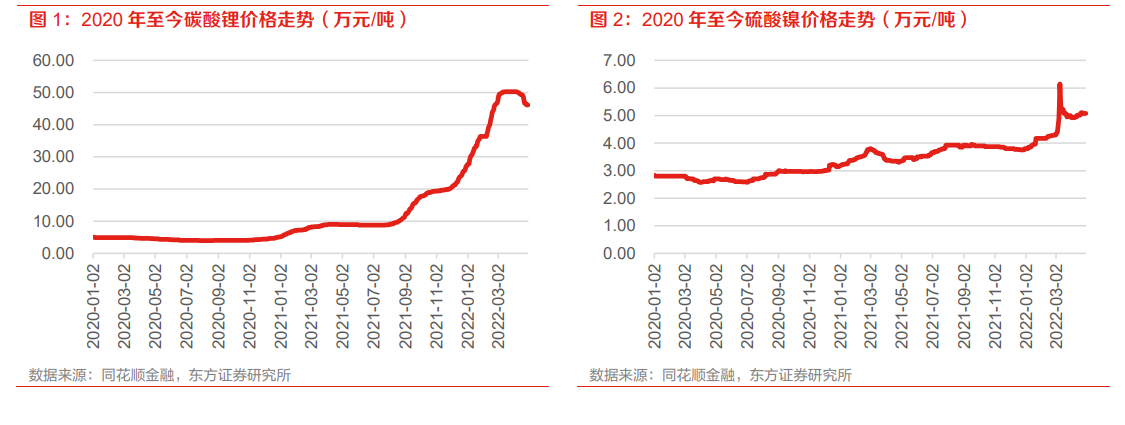

部分環節緊缺使材料供應不確定性加大,原材料價格大幅波動給產業帶來不確定性。新能源汽車產業鏈條較長,涉及環節多,與制造、化工、有色冶煉等行業有明顯的交叉,因此影響新能源汽車和鋰電池生產的約束條件較多,在下游需求旺盛的情況下,產業鏈中約束限制最大的環節往往會成為供給端的最大短板。回顧過去兩年,2020 年上半年疫情恢復后,尤其是歐洲力度極大的補貼政策出臺,使得下游需求快速釋放,2020 年下半年六氟磷酸鋰率先進入漲價周期,六氟磷酸鋰由于擴產周期較長,整個漲價周期從 2020 年延續到 2022 年,單噸價格從低點 7 萬一度漲到高位59 萬;2021 年開始受終端需求持續增長和疫情影響資本開支產能不達預期影響,鎳、鈷、鋰等上游資源品紛紛開始漲價周期,2021 年至今硫酸鎳、硫酸鈷和碳酸鋰的價格漲幅分別達到 59.8%、91.7%、796.1%;鋰電池核心四大材料中,受上游材料漲價影響,正極和電解液 2020 年至今的價格漲幅均超過 130%,隔膜和負極石墨化由于供給偏緊,2021 年以來價格也穩中有升。當前六氟磷酸鋰價格已逐步回落,但碳酸鋰新產能釋放較慢背景下價格仍高企,中游電池廠和下游車企在成本端承壓仍非常明顯。因為疫情的影響,部分環節的產能擴張、資源的供應不穩定、材料的供應不穩定、導致原材料價格波動較大、中游材料供應的不穩定,這些因素都給產業帶來較大不確定性。

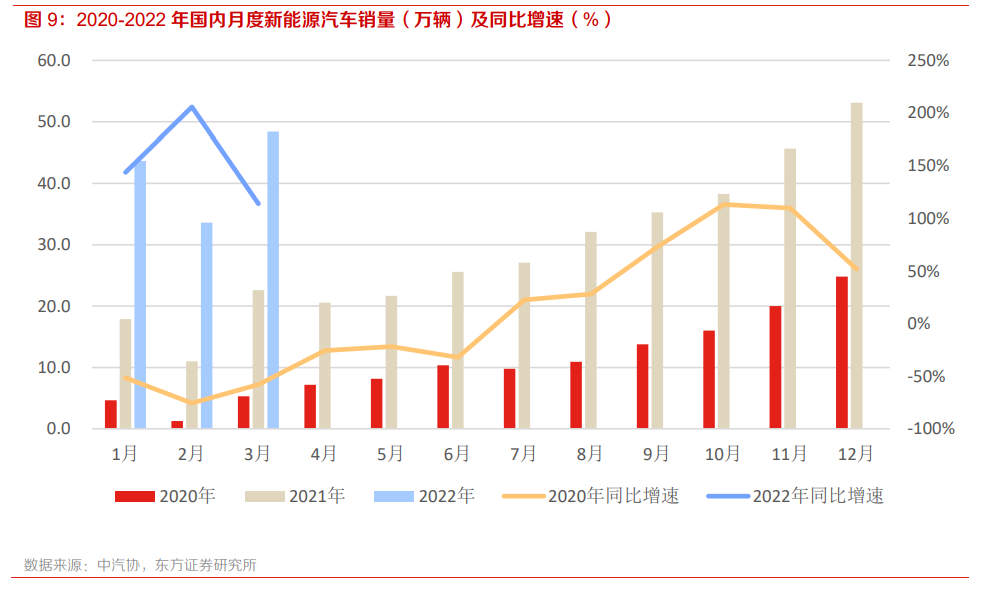

短期消費端需求不確定加大,2020 年上半年湖北疫情和 2022 年上半年上海疫情都一定程度上影響了行業的景氣度。從月度新能源汽車銷量看,2020 年 1 月和 2 月受到疫情影響最為嚴重,2 月份銷量只有 1.6 萬輛,同比降幅達 76%,雖然 3 月后銷量逐步回暖,但整個 2020 年上半年終端銷量承壓明顯,2020 年上半年銷量僅 36.9 萬輛,同比降幅達 41%。2022 年上半年疫情對上海地區車企的排產影響較大,尤其 4 月份特斯拉、蔚來、上汽等車企均有幾周的停產。從乘聯會統計數據看,2022 年 4 月前 3 周總體狹義乘用車市場日均零售銷量分別為 2.5 萬輛、2.7 萬輛、3 萬輛,同比降幅分別為 32%、39%、46%;另外,從 4 月造車新勢力企業的銷量看,小鵬、哪吒、理想、蔚來、領跑的銷量分別為 9002、8813、4167、5074、9087 輛,環比降幅分別為 42%、27%、62%、49%、10%,總體來看,4 月份的新能源車銷量環比 3 月將出現較大下滑,考慮到 5月上海疫情尚未完全恢復以及疫情對于物流端的影響,預計2022年二季度國內新能源汽車銷量將出現一定程度下滑。

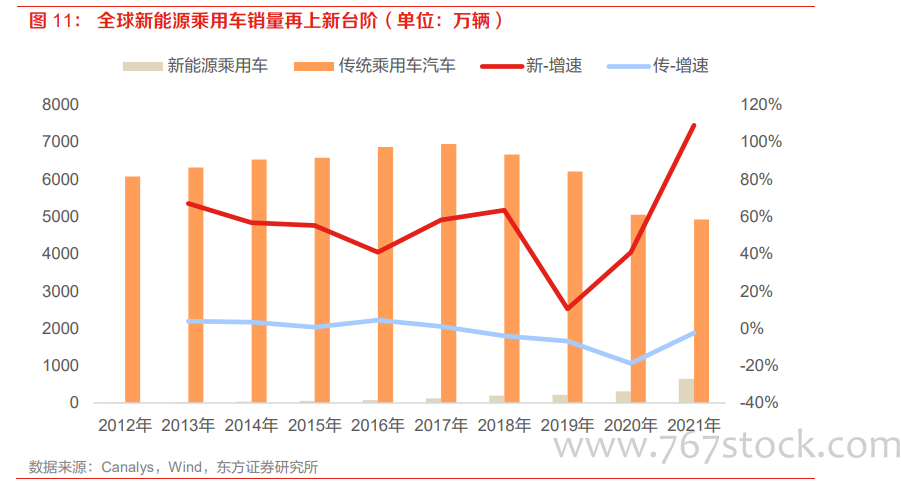

2020 年至今全球新能源乘用車銷量保持快速增長,2021 年全球新能源乘用車銷量達 650 萬輛,同比增長 109%。在疫情全球蔓延、缺芯、缺關鍵零部件和上游產能的情況下,消費者對電動汽車的需求保持強勁。作為對比,全球汽車銷量 8105 萬輛,同比僅增長 3.87%。在各國激勵政策和自主消費驅動下,新能源乘用車展現出超強競爭力,當前滲透率已經達到 11.7%,而中長期的空間更大,尤其是新車型性能持續提升、支持政策延續以及使用體驗帶來的后端服務市場的分化,新能源汽車年度銷量空間仍很大。各國在中長期會進一步約束燃油車的生產和銷售,給電動車持續滲透提供了強有力的保障。