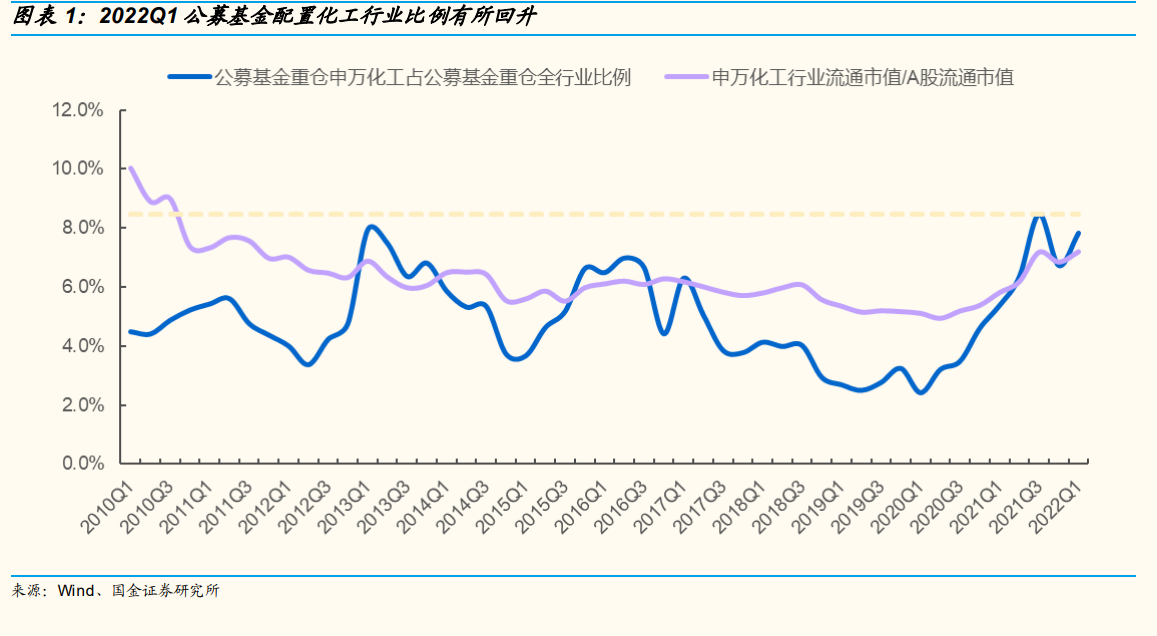

2022Q1 公募基金配臵化工行業占比環比顯著回升,當前化工板塊在公募基金的配臵行業中仍處于重要地位。2017 年起,化工行業配臵從低配趨向超低配,2020Q1 受疫情影響,公募基金重倉申萬化工占公募基金重倉全行業比例跌至近十年歷史最低點 2.4%,2020Q2 后隨疫情恢復下游需求回暖化工配臵持續提升, 并連續一年提升至 2021Q2 的 6.3%,2021Q3 公募基金繼續加倉化工行業,三季度公募基金重倉化工行業占比環比提升2.2%至 8.5%,達到了 2010 年以來公募基金重倉化工行業的最高值,2021Q4 在部分公募基金調倉減倉的背景下,重倉化工行業的占比環比下滑 1.8%至 6.7%,2022Q1 公募基金配臵化工比例則有顯著回升,環比提高 1.1%達到 7.8%,配臵水平仍處于 10 年以來的歷史高點。

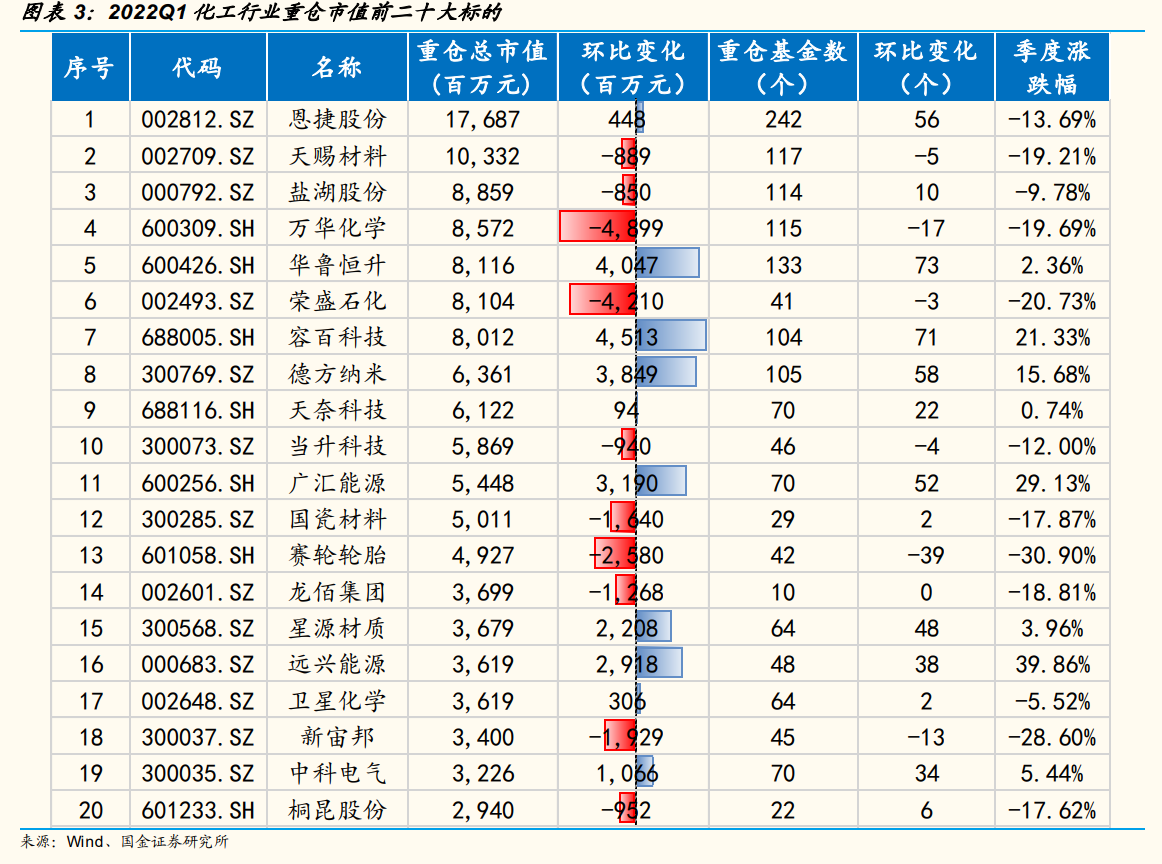

從重倉市值看,化工龍頭持倉集中度繼續維持高位。2022Q1 恩捷股份、天賜材料、鹽湖股份、萬華化學、華魯恒升、榮盛石化、容百科技、德方納米、天奈科技、當升科技、廣匯能源、國瓷材料、賽輪輪胎、龍佰集團、星源材質 15 家公司重倉市值合計為 1108 億元,占化工板塊總持倉的59%;行業整體持倉集中度 CR20 為 67.9% ,環比 2021Q4 小 幅 下 滑1%。重倉市值前 10 大公司中,容百科技、華魯恒升和德方納米的持倉市值增長也排名前 10。

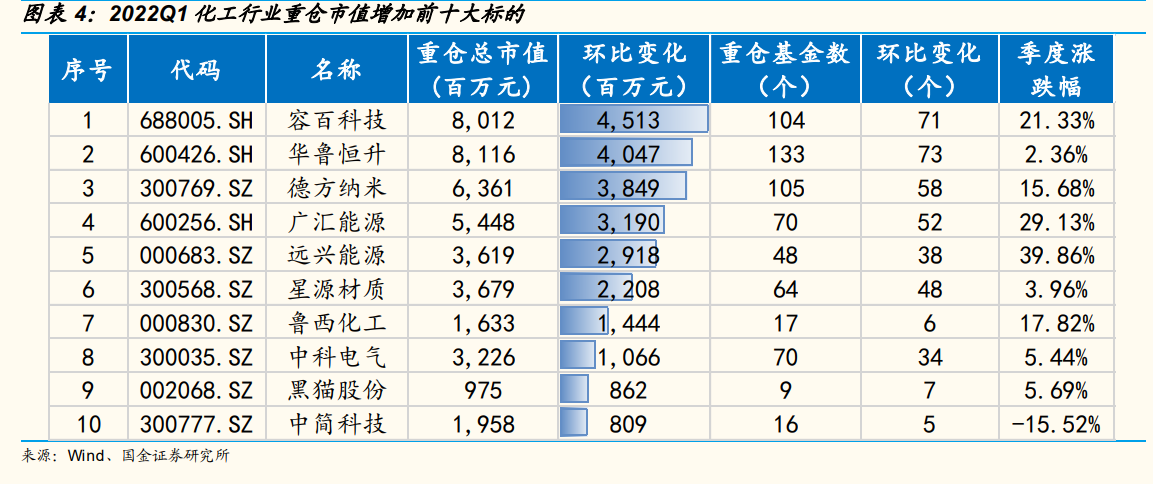

2022 年 1 季度新能源化工材料相關標的依舊獲得了最高的關注度,細分賽道方面的鋰電材料熱度較高,正極材料的相關標的獲得加倉最多,此外氫能、導電炭黑和碳纖維方面的概念股也開始獲得關注。從具體標的來看:加倉前五大標的是容百科技(35 億增至 80.1 億)、華魯恒升(40.7 億增至81.2 億)、德方納米(25.1 億增至 63.6 億)、廣匯能源(22.6 億增至 54.5億)、遠興能源(7 億增至 36.2 億)。減倉前五大標的是萬華化學(134.7億減至 85.7 億)、榮盛石化(123.1 億減至 81 億)、賽輪輪胎(75.1 億減至 49.3 億)、新宙邦(53.3 億減至 34 億)、興發集團(23.7 億減至 4.9億)。