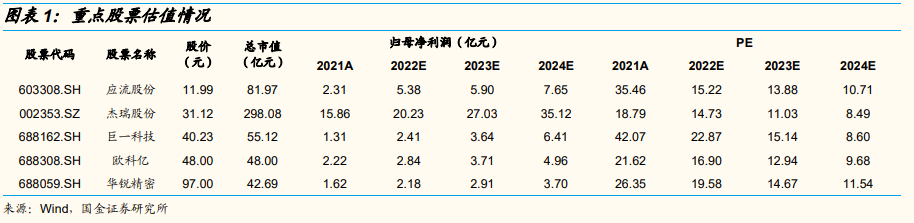

應流股份:“兩機”業務持續高增長,核電業務穩健發展。2021 年收入拆分看,航空航天新材料/核電業務/高端裝備業務收入分別為 5.11/3.04/11.32億元,同比增速分別為+59.16%/+6.64%/-2.91%。截至目前,公司“兩機”業務累計取得 500 余品種的葉片、環形件和機匣開發訂單,已開發完成的品種約 230 個,尚在開發階段的品種約 270 個,充足的型號儲備為未來業務高速增長打開空間。核電領域,公司“華龍一號”主泵泵殼訂單穩定,核輻射屏蔽材料批量供貨。同時截至 22 年 Q1,公司固定資產為 27 億元(相比 21 年末減少 7 億元)、流動資產占比提升至 46.49%(相比 21 年提升 11pct),主因公司的土地收儲優化了公司資產負債結構,預計公司的土地收儲有望改善公司現金流水平,提升生產經營效率。預計 2022-24 年公司歸母凈利潤分別為 5.38/5.90/7.65 億元。

杰瑞股份:油服景氣度提升,裝備龍頭國內外齊驅并進。伴隨油服行業景氣度回暖,公司 2021 年新簽訂單 147.94 億元,同比增長 51.73%,年末存量訂單 88.6 億元(含稅),同比增長 91.2%。IHS Markit 預測 2022 年全球上游勘探開發資本支出總量同比增加 24%,中石化資本開支規劃預計2022 年勘探開發資本開支同比增長約 20%,油服行業景氣度有望持續提升,公司 2022 年新簽訂單或進一步增長。同時,公司當前在北美市場已獲得渦輪壓裂設備和電驅配套發電機組訂單,2022 年 3 月公司非公開發行審核通過,擬非公開發行不超過 1 億股,募資不超過 25 億元,投資于數字化轉型一期項目與新能源智能壓裂設備及核心部件產業化項目,新能源壓裂設備在北美市場開拓有望加速。預計公司 2022-24 年歸母凈利潤分別為20.23/27.03/35.12 億元。

巨一科技:公司是新能源裝備和電驅動雙輪驅動。隨著新能源汽車滲透率的迅速提升,新能源汽車整車、動力電池、電機電控等快速提升產能的需求迫切,公司智能裝備業務持續向好。2021 年/22Q1 公司裝備業務收入為16.4/3.1 億,同比+24.7%/+30%;22Q1 公司新簽裝備訂單 14.62 億元,同比+56%。2021 年/22Q1 公司電驅動業務收入為 4.1/2.4 億,同比+146.4%/+176%。公司一手抓 top 級電動車的配套,同時加速拿下蔚來、理想、東風日產、吉利、江鈴、日本本田、上汽通用五菱等客戶的新項目定點,客戶結構順利升級。22Q1 電驅動銷量 3.2 萬臺套(包含道一動力為4.79 萬套),同比+158%;一季度公司電驅動出貨量市場份額提升到 4.3%(含道一動力)。 預計公司 2022-24 年收入歸母凈利潤分別為2.41/3.64/6.41 億元。