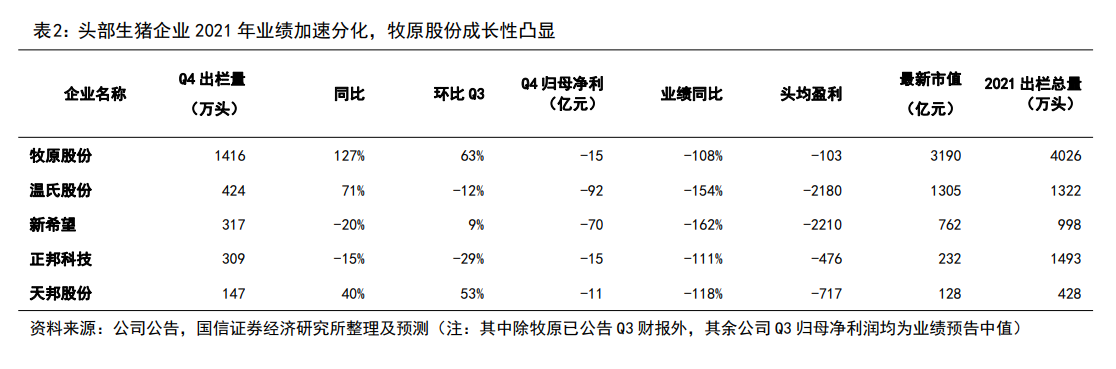

豬價周期底部疊加飼料成本大漲,豬企盈利承壓。國內生豬產能逐漸恢復,2021年生豬價格較去年同期明顯下降,因此生豬企業盈利承壓,2021 年度基本預計虧損,且相較于 2020 年度均取得較大幅度的下滑。值得關注的是,生豬龍頭牧原股份,2021 年度仍預計實現歸母凈利 65 億元~80 億元,同比下降 70.86%~76.32%,業績同比增速降幅在已公布業績預告的豬企中較低,公司憑借成本控制優勢展現出業績的高穩定性,成長性持續凸顯。此外,華統股份 2021 年度預計實現歸屬于上 市 公 司 股 東 的 凈 利 潤 為 虧 損 1.7 億 元 -2.3 億 元 , 比 上 年 同 期 下 降225.83%-270.25%,但主要系公司出于嚴謹審慎原則,充分考慮 2021 年生豬價格環境之后,主動對存欄對應資產進行計提減值,從另一角度看,有利于 2022 年輕裝上陣,看好未來業績彈性。

Q1 產能持續去化,豬價淡季將啟,周期底部持續時間有望縮短。據農業農村部消息,截至 2022 年 1 月底,我國能繁母豬存欄 4290 萬頭,環比下降 0.9%,同比下降 3.7%,預計 2 月存欄數據將繼續下行。此外,每輪周期底部豬價基本都在春節后的 4-5 月消費低谷探底,且 22 年 Q2 對應 21 年能繁母豬存欄高峰,預計 Q2 豬價持續走低窗口即將開啟,散戶有望集中出清產能,周期提前反轉。另外,考慮到仔豬和育肥豬均出現虧損,行業淘汰三元母豬的同時對能繁母豬的生產效率更為關注。同時,豬價持續性底部,行業非洲豬瘟防控投入有望減弱,考慮到養殖密度的提升,非洲豬瘟疫情存在再次抬頭的可能,加大產能去化程度,開啟新周期。由于 2023 年豬周期大概率實現反轉行情,我們認為 2022 年是提前布局生豬板塊最好的階段,核心推薦養殖成長股牧原股份,建議關注邊際向好的養殖先鋒。

豬價周期波動不影響海大成長股內核,飼料主業量利齊升。從行業整體飼料產量來看,豬飼料由于養殖虧損影響需求大幅下降,產量環比呈現收縮態勢;水產飼料整體銷售得益于水產品高價保持高景氣,2021 年 9 月環比增速開始略有下滑。海大集團 2021 年度營收同比+43.79%至 867.40 億元,歸母凈利同比-36.54%至16.00 億元,分業務看,海大集團養殖板塊受豬價周期波動階段性承壓。但值得注意的是,公司外購仔豬約 130 萬頭,占總出欄數量比超 60%,考慮到公司養殖團隊學習能力強,成本持續改善,預計隨未來自繁自養比例提升,生豬業務盈利能力或將持續改善;另外,公司在養殖外的飼料、動保、種苗板塊收入全面增長,且在原材料價格高漲的背景下,單位超額收益優勢明顯,維持量利齊升態勢,競爭優勢進一步鞏固。