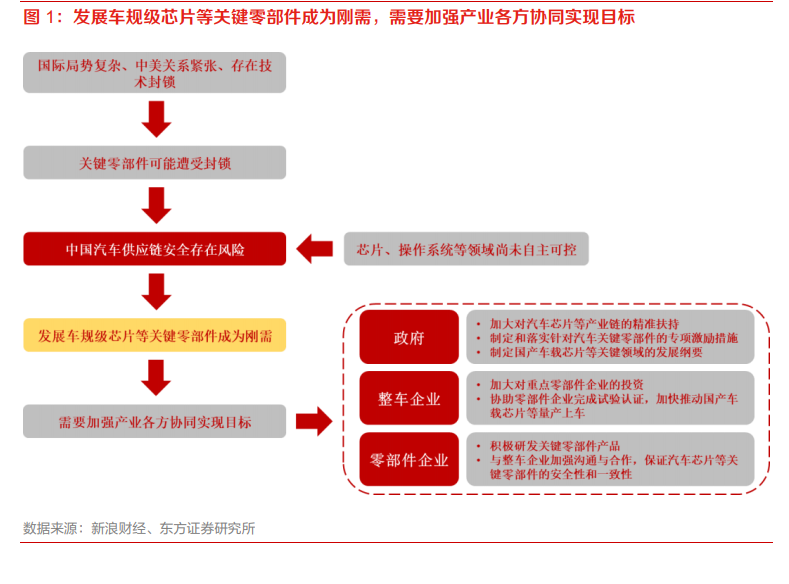

盡管中國已成為全球最大汽車生產國和銷售國,但中國尚未實現汽車供應鏈完全自主可控,在汽車芯片、車載操作系統等細分領域仍然依賴外資。2021 年延續至今的芯片短缺導致國內汽車芯片市場出現了哄抬價格、囤貨居奇的亂象,更使得車規級芯片產業鏈自主不可控的問題暴露無遺。在國際局勢復雜、中美關系緊張、外國技術封鎖始終存在的當下,汽車芯片等關鍵零部件存在斷供風險,一旦汽車芯片等遭到封鎖,對國內汽車供應鏈將造成打擊。為了保障國內汽車供應鏈安全,發展車規級芯片等關鍵零部件、實現關鍵零部件自主可控,將成為國家汽車產業的重要戰略方向。

為了實現汽車芯片等關鍵零部件自主可控,多位汽車界代表提出需要加強政府、整車企業以及零部件企業間的協同:政府需要牽頭加大對汽車芯片等產業鏈的精準扶持,制定和落實針對汽車關鍵零部件的專項激勵措施,并制定國產車載芯片等關鍵領域的發展綱要;整車企業需要積極扶持重點零部件企業,加大對重點零部件企業的投資,協助零部件企業完成試驗認證,加快推動國產車載芯片等量產上車;零部件企業也需要積極研發產品,并與整車企業加強溝通與合作,保證汽車芯片等關鍵零部件的安全性和一致性。在產業各方的全面協力下,國產芯片等關鍵零部件也將迎來發展機遇,汽車芯片等關鍵零部件的斷供風險將逐步被化解。

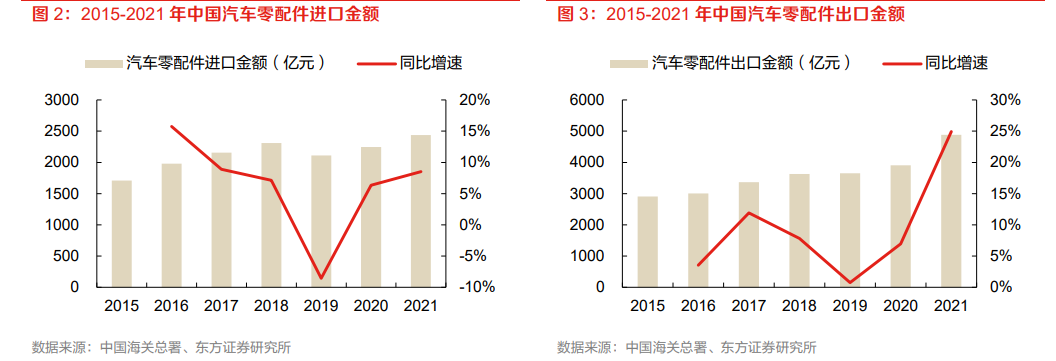

2015-2021 年中國汽車零配件進口金額從 1710.29 億元提升至 2437.16 億元,CAGR 為 6.1%。具體而言,2015-2018年間中國汽車零配件進口金額維持增長,但 2017 年起由于國內乘用車市場增速趨緩,零部件進口增速也隨之下滑。2019 年中國汽車零配件進口金額首次出現同比下降,從2018 年的 2309.50 億元下降至 2111.89 億元,同比下滑 8.6%。2020 年雖受到疫情影響,但國內疫情防控到位,下半年國內乘用車需求迅速回升,國內整車企業積極增加零部件庫存,汽車零配件進口額得以迅速恢復,2020 年汽車零配件進口額達 2246.12 億元,同比增長 6.4%。2021 年芯片短缺對汽車行業造成一定影響,但在 2020 上半年低基數以及新能源汽車市場旺盛等帶動下,2021 年國內汽車產量實現 3.4%的同比增長,結束了 2018 年以來的連續 3 年下跌,汽車零部件進口金額也實現了 8.5%的同比增速。