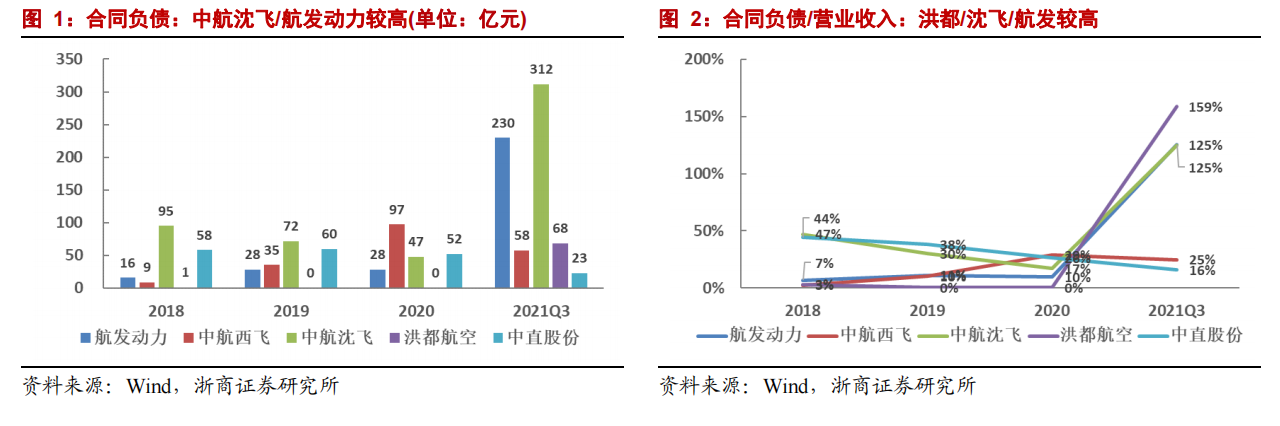

“十四五”國防裝備放量、主要龍頭企業在手訂單充足。以中航沈飛/航發動力/洪都航空等航空終端產品主機廠為例, 2021 前三季度,中航沈飛/航發動力/洪都航空預收賬款/合同負債大幅增長,分別達到 312 億/230 億/68 億,分別是當期營業收入的125%/125%/159%。大額合同負債體現了相關公司在手訂單充足,下游訂單還將向上游傳導,帶來整個產業鏈的景氣向上。

構建包括上市公司股權激勵在內的激勵約束長效機制是改革的重要內容。2015 年國企改革啟動以來,多份改革配套政策文件提及促進上市公司股權激勵。2022 年將迎“國企改革三年行動”收官之年,多家軍工央企 2022 年工作會提及加速推進國企改革三年行動、高質量完成改革任務。在此背景下,預計包括上市公司股權激勵在 內的相關改革舉措將有望加速。

2020 下半年以來,隨著“十四五”裝備放量的逐步開啟,國防板塊在預期業績不斷向好的驅動下走勢向上。從 2020 年年中到當前,期間申萬國防指數最大上漲約 69%。進入2022 年,板塊整體有所回調,從 2021 年年底的最高 2019 點下調至當前的 1645 點,累計回調約 19%。展望后續,國防板塊邏輯堅實,在需求爆發式增長的行業大背景下確定性高成長,疊加國企改革,提高國有企業效率,整個板塊景氣向上。當前板塊階段性回調,有利于降低企業開展股權激勵的財務費用成本,或是開展股權激勵的一個較好時點。