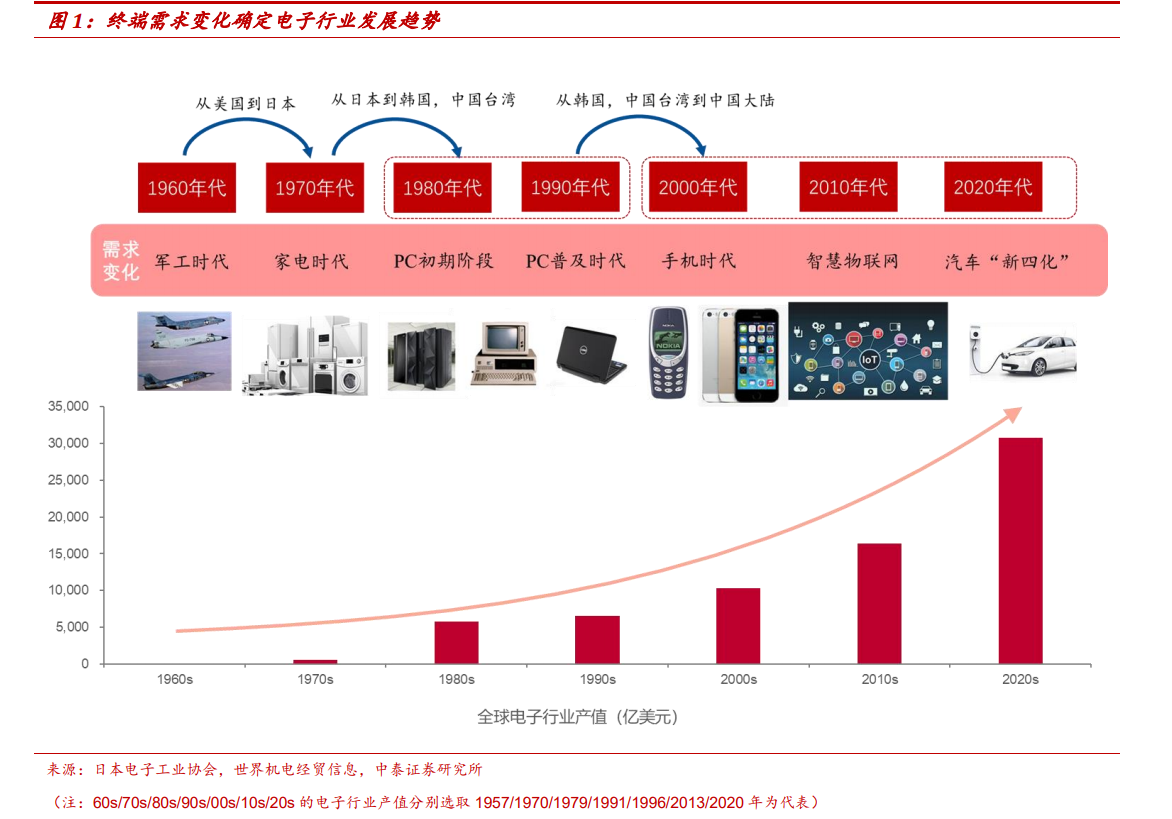

終端需求變化決定電子行業發展趨勢,持續技術創新提供成長動能。每一輪信息技術的變革都將帶來產業技術路線的革命性變化和商業模式的突破性創新,并進而催生新的應用拉動整個電子產業的發展,歷史上從軍工、家電、大型 PC、個人 PC、功能手機到智能手機,都是由終端需求變化開始形成整個電子行業向上發展的趨勢。且伴隨終端設備及其延伸產品的持續技術創新,電子行業的成長驅動力層出不窮,每輪新的終端需求從興起,到爆發,到快速發展,再到步入成熟期,往往能持續近 10 年之久。

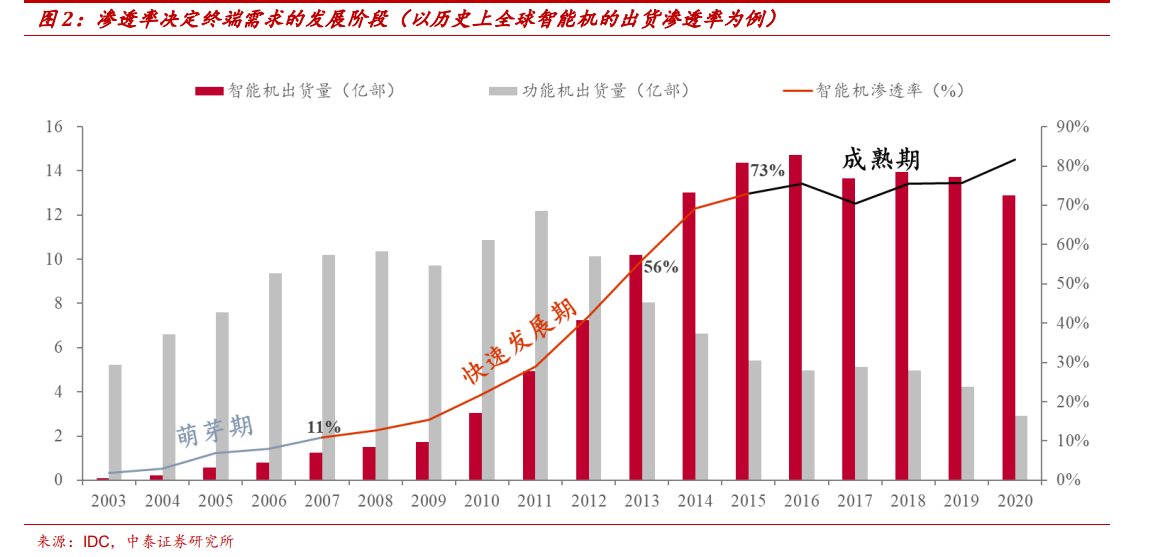

滲透率是判斷終端需求爆發拐點的關鍵指標。終端需求的興起往往伴隨著滲透率的提升,以智能手機為例:滲透率在 10%以下為行業初期的技術積累與產品培育階段,這一階段往往對應多種技術路線,整個行業處于萌芽期,比如智能手機誕生之初就出現了塞班和安卓操作系統之爭;滲透率超過 10%之后,行業迎來拐點,爆款產品出現并開始風靡市場,行業進入快速發展階段,從智能手機來看這一階段的開啟以蘋果于 2007年發布第一代 iPhone 手機為標志,此后各大廠商群雄爭霸爭奪藍海市場;當滲透率達到 50%以后,行業競爭格局趨于清晰,頭部品牌逐漸建立起穩固的市場地位,占據行業內絕大部分份額,增量利潤基本被頭部品牌瓜分;當滲透率超過 70%,行業開始邁入成熟期,需要靠不斷的技術創新驅動行業成長,行業整體偏向周期波動。類比來看,電動智能車和 VR、AR 作為新的終端需求興起,其發展歷程也將遵循相似的演進路徑,滲透率將成為判斷行業需求爆發拐點的關鍵指標。

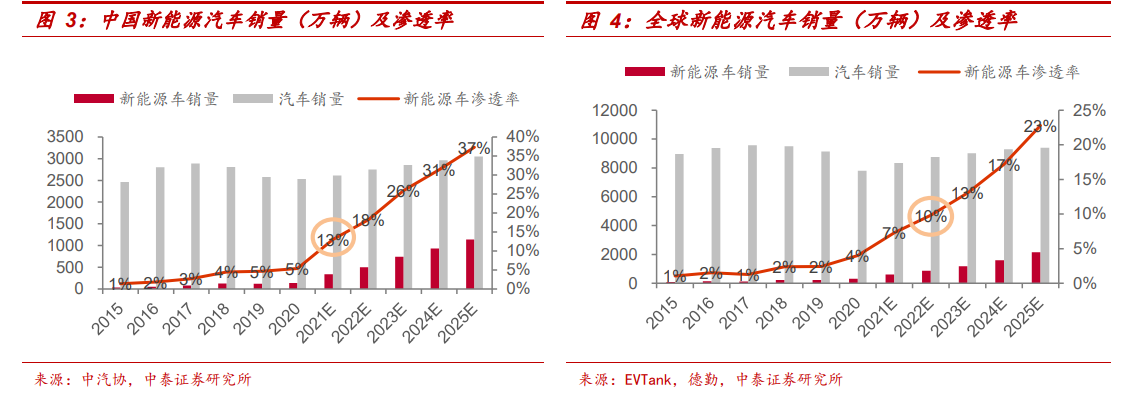

滲透率視角下,汽車電動化加速發展,智能化迎來風口。電動化:預計 2021-2022 年中國和全球的電動車滲透率先后超過 10%,行業進入爆發增長期,“三電系統”新增大量電子元器件需求。a)電池:整車中成本占比約 38%,寧德時代穩居全球動力鋰電龍頭,比亞迪、欣旺達、國軒高科和億緯鋰能等國內廠商也已具備全球化競爭實力;b)電機&電控:根據汽車情報網數據,電機、電控在整車中成本占比分別為6.5%、5.5%,其中 IGBT、DC/DC 和薄膜電容分別占電控成本的 44%、8%和 6%。IGBT 國產替代下彈性巨大,預計 2030 年全球新能源車用IGBT 的市場規模相比 2020 年翻了 17 倍,而 SiC 器件有望在中高端車型逐漸接棒 IGBT 的高速成長;預計車用薄膜電容 2020-2025 年的全球市場規模 CAGR 達到 56%。此外“三電系統”也帶來了連接器、PCB以及其他被動元件的需求增長。