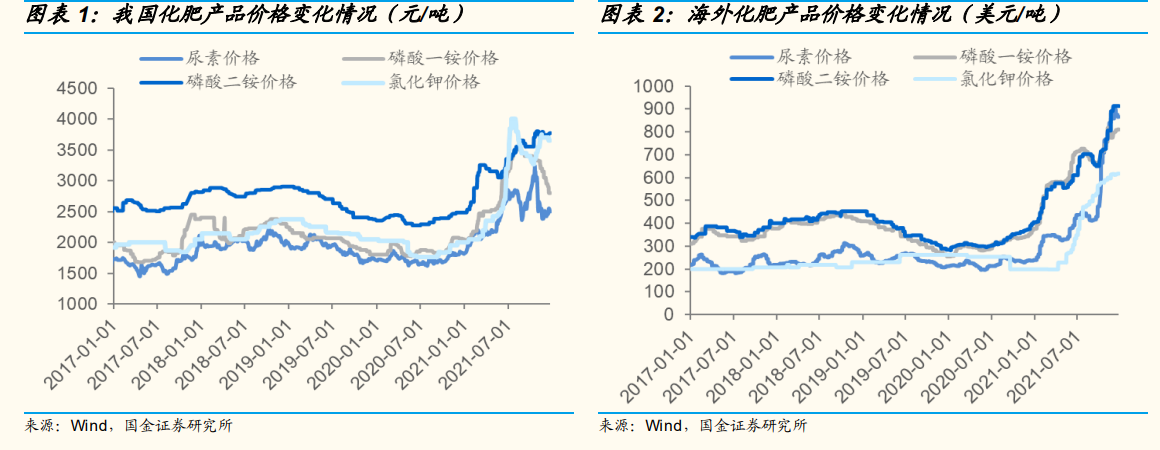

化肥過去一年強勢運行,基本面表現良好。在氮磷鉀三大基礎肥料領域,氮肥和磷肥是我國自給自足的產品,具有相對較強的產品定價基礎,鉀肥資源屬性極為突出,定價權基本由海外大企業掌握,而今年化肥產品的整體運行表現極為亮眼,其中主流的氮肥、磷肥產品價格創 10 年來的歷史新高,截止 10 月底,我國尿素、磷酸一銨、磷酸二銨、氯化鉀產品價格年度累積漲幅達到 61%、64%、53%、73%,而從去年四季度開始,此輪化肥產品運行基本面表現良好,需求強勢支撐、供給區域性失衡,基礎化工產品漲價等多重因素共同推動了國內外化肥行業的強勢運行。

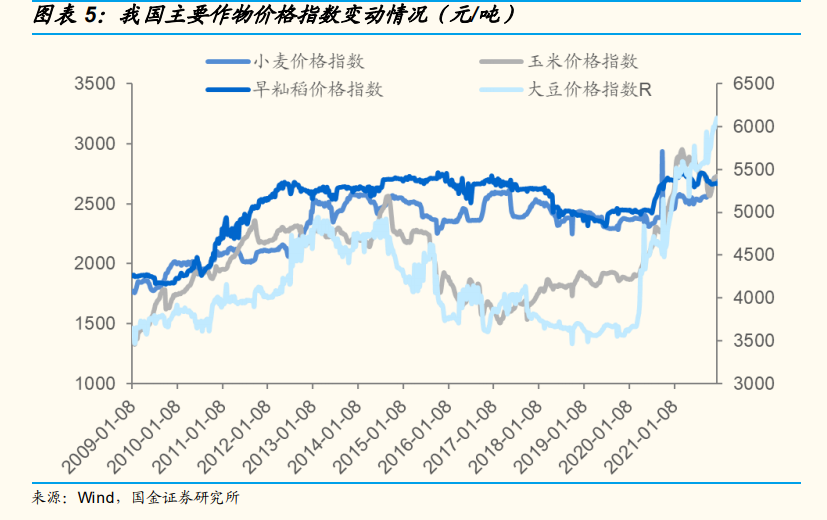

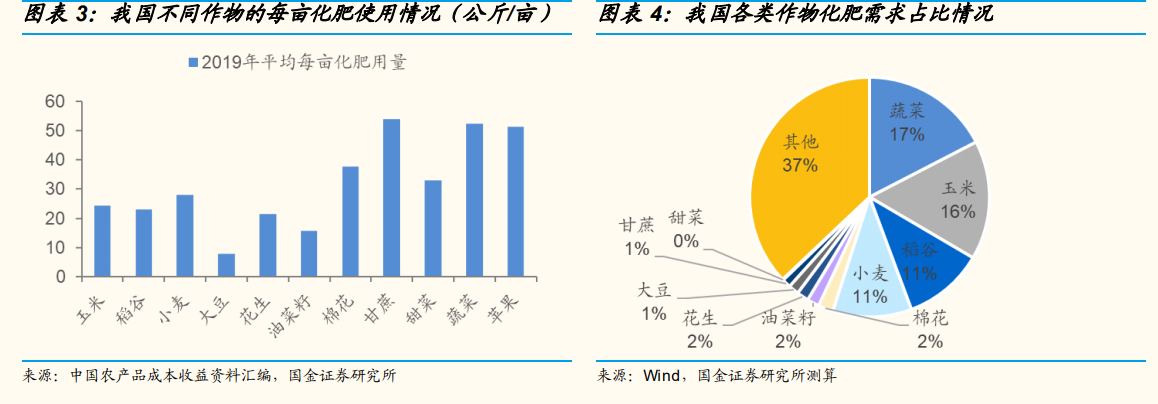

糧食是我國主要的種植品種,占化肥下游需求的大頭。毋庸臵疑,我國是全球主要的農業大國,無論是化肥單畝使用量還是種植面積皆位于全球前列,因而化肥整體使用量占全球 3 成以上。而受到我國農作物種植結構的影響,雖然整體經濟作物的單畝化肥使用量較高,但整體大田作物占據主導地位,其中谷物施用量占比達到 38%。 而整體來看今年糧食價格處于高位,尤其在去年冬儲及春季備肥階段,其中玉米、稻谷、小麥價格更是明顯位于上行高價區間,對于全年的化肥需要量形成較為良好的支撐。

2020 年價格上行,促使今年農業化肥需求表現良好。2020 年,由于疫情、氣候等因素的影響,主要的化肥施用產品價格都呈現出明顯的價格上行,年底糧食價格上行大幅帶動了 2021 年糧食種植的積極性,帶動相關種植面積和單畝施肥量的提升,對化肥的下游需求形成支撐。