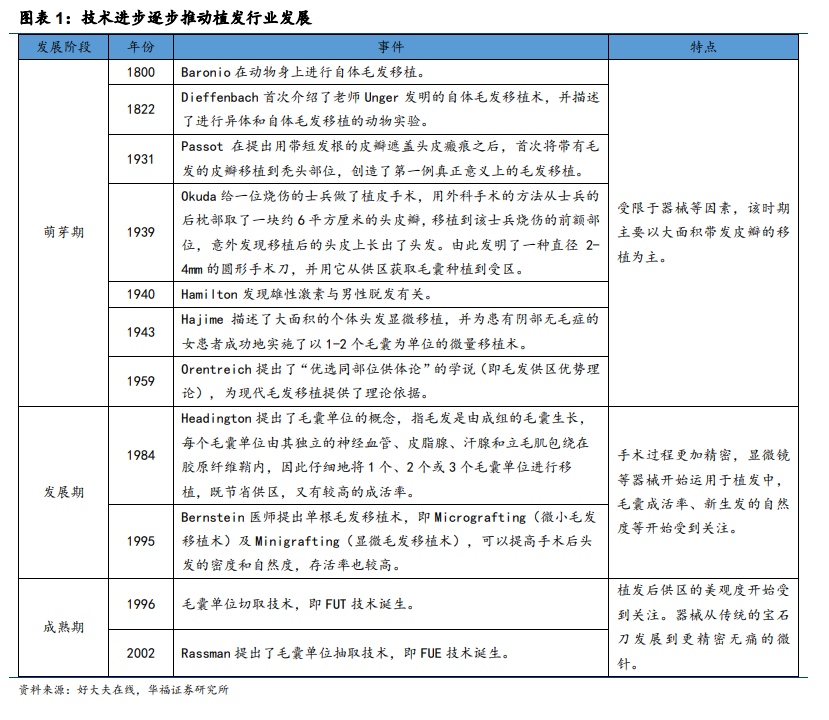

技術進步是推動植發行業發展的重要因素,且目前的植發技術已經處于成熟階段。從 1800 年 Baronio 開展毛發移植的動物實驗,到 1959 年 Norman Orentreich提出“毛發移植供區優勢”理論,再到今日具備成熟技術的 FUE 與 FUT,植發行業已經歷經將近 200 年的發展,所用的器械逐漸精細化,手術逐步微創無痕化,消費者的體驗感逐步變好,植發的效果越來越自然美觀。

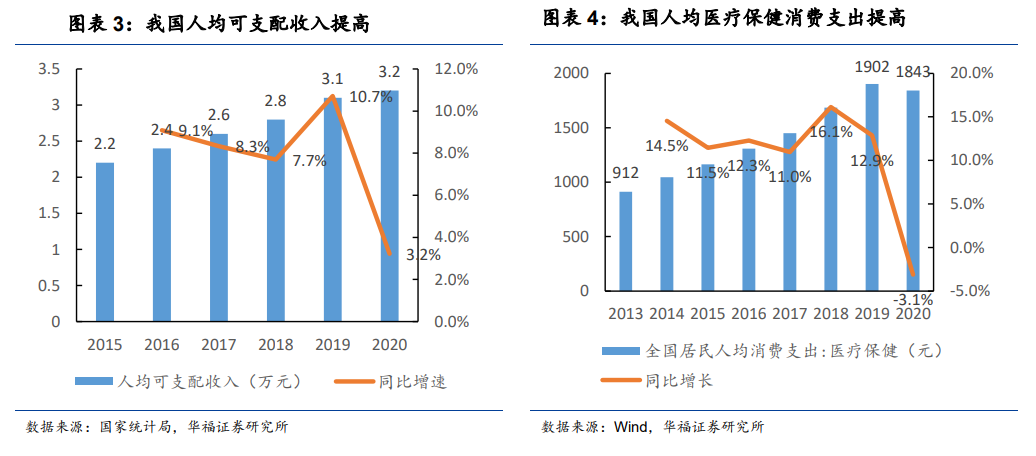

居民收入逐漸提高,推動居民的健康消費需求由單一、傳統的疾病治療向疾病預防型、健康保健型、身心提升型的多層次、多樣化需求轉變,健康相關的消費結構不斷優化升級。2020 年我國居民可支配收入達到 3.2 萬元左右,同增 3.2%。2021 年上半年,全國居民人均可支配收入 17642 元,比上年同期增長 12.0%,比 2019 年同期增長 15.4%,兩年平均實際增長 5.2%。我國人均消費醫療保健支出從 2013 年的912 元增長至 2020 年的 1843 元。

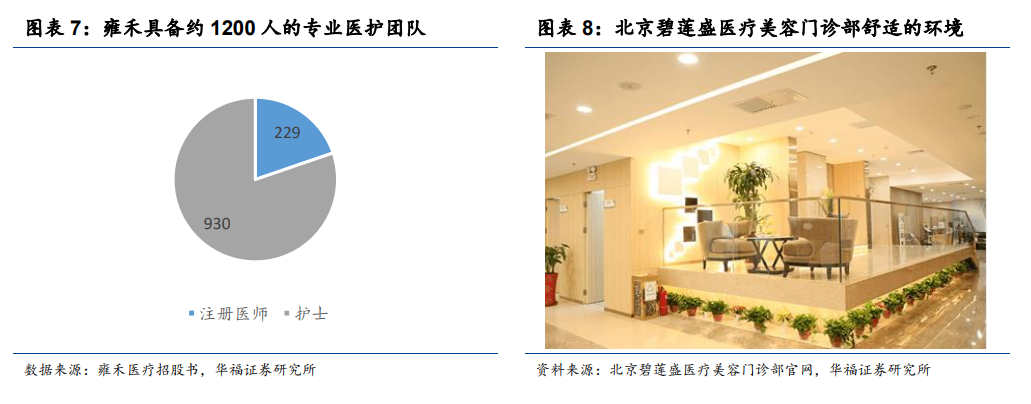

我們認為公立醫院的整形美容相關科室設立較少,尤其是開展植發手術的公立醫院數量非常少,無法滿足龐大的植發人群的就診需求,這為民營植發機構的發展提供了重要的機遇。民營植發機構就診環境舒適、專業性強、醫護團隊龐大,并可以根據患者病情和經濟承受能力制訂出靈活多樣的診療方案,具備很強的靈活性與較高的人性化。根據我們的統計,在上海市約 230 家公立醫院中,僅有 26 家具有整形美容科室,占比 11%。其中,僅有 4 家開展植發手術,占比 1.7%。這 4 家開展植發手術的公立醫院,僅有約 99 名整形醫生。民營植發機構的醫生數量相對較多,以雍禾醫療為例,其具備 229 名醫生,醫生數量遠超公立醫院。