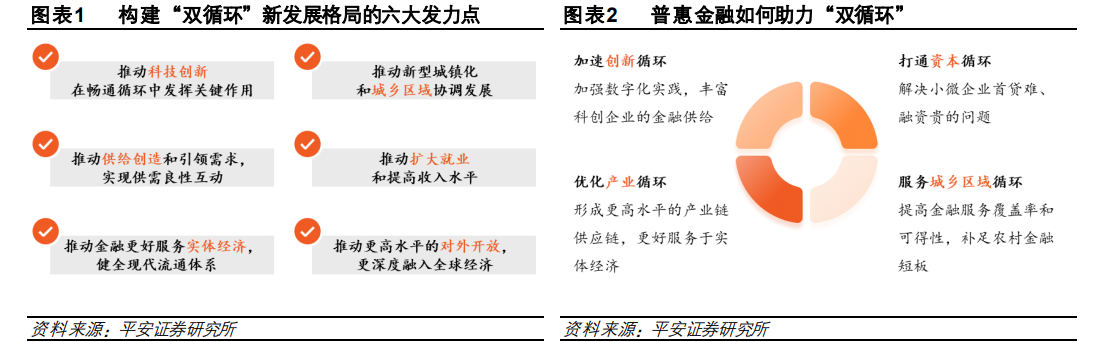

從國家政策層面解讀,普惠金融將成為“雙循環”新發展格局的有力支撐。立足于新發展階段,十四五規劃作出重大戰略部署,要加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。目前我國經濟的循環暢通面臨一些堵點,金融供給不平衡不充分與金融需求多層次多樣化的矛盾仍然存在,“深化金融供給側結構性改革,增強金融普惠性”成為十四五規劃的重要基調。普惠金融被定義為更包容的金融體系,旨在更好滿足小微企業和農民等弱勢群體的金融需求,有助于加速創新循環、打通資本循環、優化產業循環、服務城鄉區域循環,為新發展格局提供有力支撐。

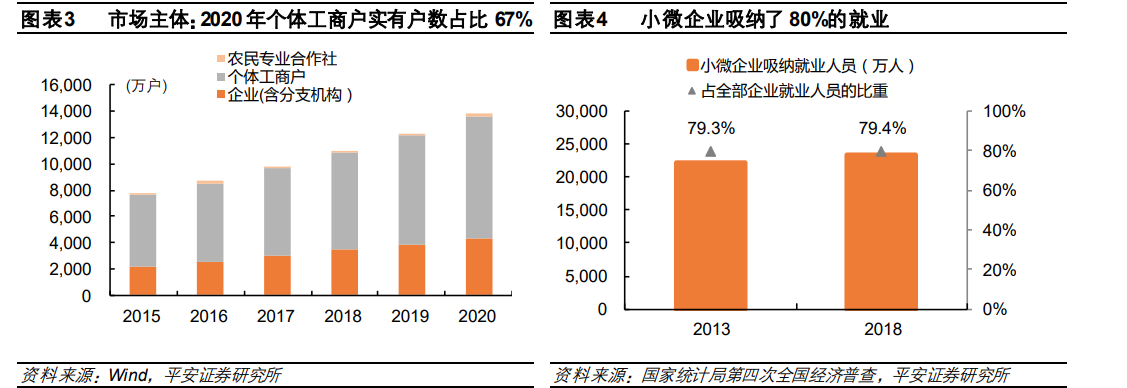

針對需求側,國家陸續出臺政策支持普惠金融和小微企業發展。小微企業作為我國經濟的“毛細血管”,貢獻了我國 50%以上的稅收、60%以上的 GDP、70%以上的技術創新成果和 80%以上的城鎮勞動就業。據統計,2020年末我國擁有市場主體1.4億戶,其中個體工商戶有 9千萬戶,占比 67%。近年來,國家政策大力支持普惠金融,通過定向降準、成立國家融資擔保基金、要求銀行設立普惠金融事業部等方式,支持小微企業發展。疫情爆發以來,國家更是加大小微企業的紓困力度,包括:實行小微企業貸款延期還本付息,推出制造業中小微企業緩稅、個體工商戶減免所得稅等政策。

在“雙循環”落地的過程中,商業銀行在進一步支持小微企業融資方面將扮演重要角色。目前我國金融體制以銀行體系的間接融資為主,小微企業的外部融資仍然主要依賴銀行。我國小微企業貸款需求保持旺盛,據央行統計,2021 年三季度末小微企業貸款需求指數為 72.1%,比大型企業/中型企業高出 15.9/11.4 個百分點。