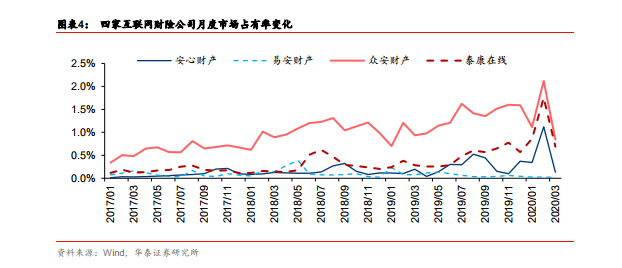

疫情成短期保險需求催化劑,長期滲透率提升需要時間。疫情是互聯網保險發展的短期催化因素,一方面對線下渠道有所壓制,另一方面催生居民風險保障意識。從四家專業互聯網財產保險公司的市場占有率看,2020 年 2 月單月眾安財產、泰康在線和安心財產有明顯提升,但 3 月下滑明顯,基本回到正常的波動范圍。短期事件雖然是互聯網險企發展的優質時間窗口,但行業有自身發展規律,長期滲透率的提升需要發展過程,對險企長期的戰略布局提出更高的要求。

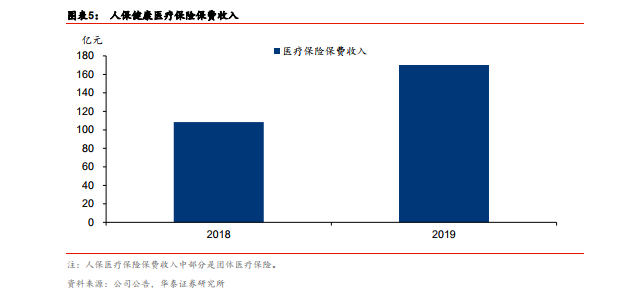

互聯網醫療保險需求旺盛,目前增長動能強勁。醫療險包括百萬醫療險、防癌醫療險和專項住院醫療險等,目前主力銷售品種為百萬醫療險。2016 年,眾安在線(6060 HK)推出“尊享 e 生”醫療險產品,保費僅百余元起,保額超過百萬,自此百萬醫療險概念萌生。此后,傳統保險公司和互聯網保險公司陸續開發百萬醫療險產品。2017 年 11 月,騰訊旗下微保(未上市)上線的首款產品是與泰康在線(未上市)合作的“微醫保”,保額同樣達數百萬元,保費以月交 10 余元取代了年費的概念,進一步降低了消費者的心理門檻。2018 年 5 月,支付寶平臺與人保健康(未上市)合作的“好醫保長期醫療”上線,提供 6年保證續保,并亮出 5 年免賠額 1 萬元的競爭優勢。隨后各類產品順應市場變化進行相應的更新。根據中再壽險披露數據,2018 年百萬醫療險全年新單保費規模達 170 億元。從人保健康披露的數據來看,2019 年實現醫療保險原保費收入 170 億元,同比增長 57.1%,主要系人保健康著力發展與基本醫療保險相銜接的好醫保長期醫療等補充醫療保險業務所致,從側面證明了社會對醫療險需求較為旺盛。

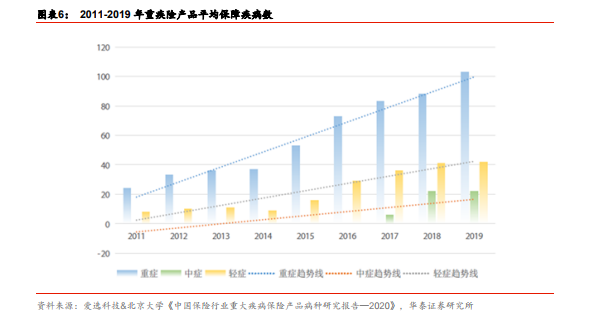

互聯網保險產品具備創新空間。伴隨用戶基數不斷積累,保險產品未來在保障范圍、應用場景到組合配置等方面有較大的創新空間。互聯網醫療險多定位獲客型產品,目前增長動能強勁,在客群區分、保障擴展等方面有創新嘗試,高端化、場景化的長期型產品或成發展方向;互聯網重疾險目前以低價競爭為主,高性價比產品頻頻成為爆款。從產品競爭格局看,互聯網的介入改變了原先較為復雜的產品形態,首先是打散了代理人渠道銷售的組合型產品,將不同類型的保障拆分,簡化保險條款,降低銷售門檻,其長期滲透率提升帶來的變化不容小覷;其次是關于保險業態邊界的探索,跳出目前的“保險”定義來看,風險保障是否依賴于中心化的專業保險公司,去中心化的互助組織是否能夠在輕微的調控下長期穩健運營,都是亟待探索的問題。