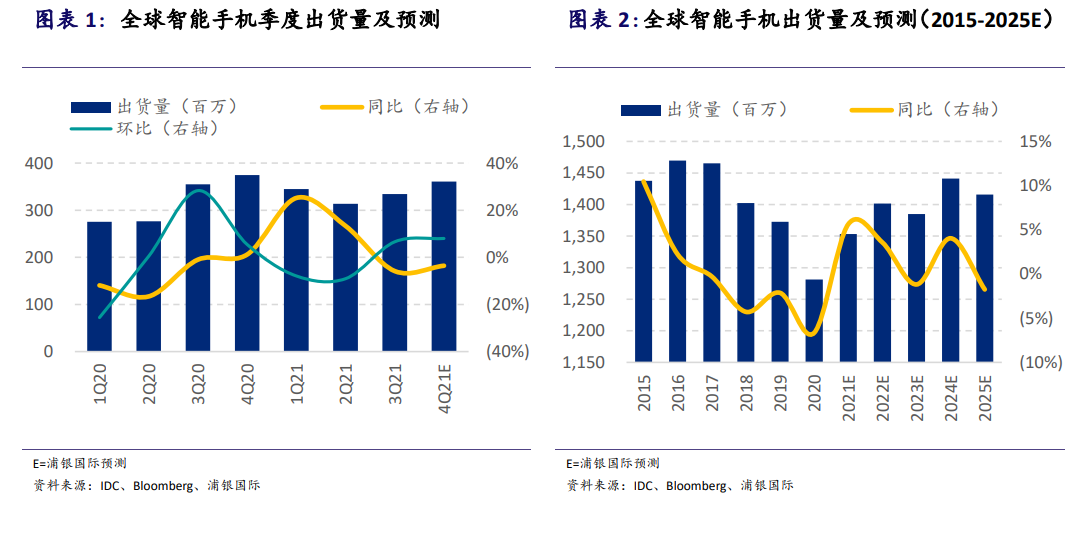

2022 年全球智能手機需求繼續小幅回升,支撐供應鏈基本面。2020 年,全球智能手機出貨量達 12.8 億部,同比下降 7%,是 2016 年以來的最低值,這也是疫情影響下的結果。進入 2021 年,全球智能手機的出貨量同比并未如年初市場所預期的那般平穩大幅增長,而是在供應端和需求端多重因素的影響下,呈現前高后低的走勢。

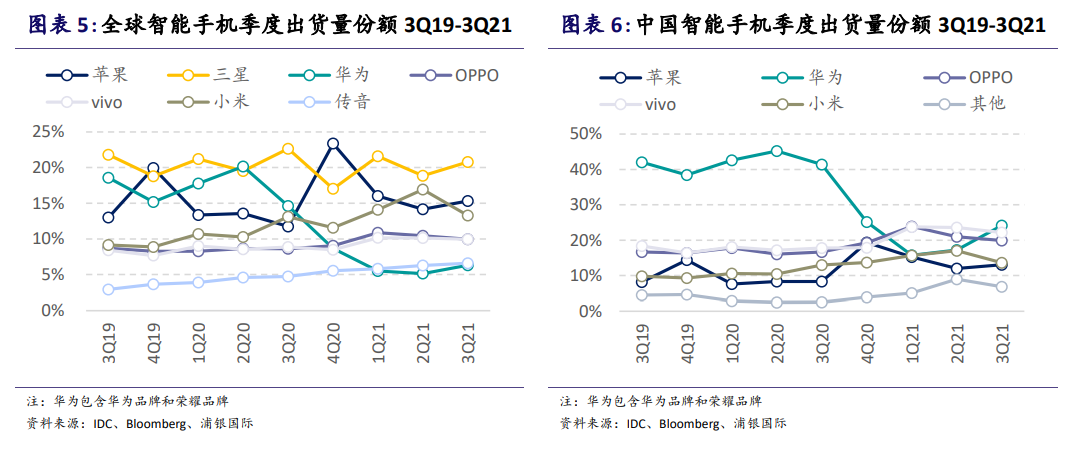

iPhone 出貨量在這兩年將保持增長,并有望接近 2015 年約 2.3 億的水平。其中,部分動力來自于智能手機大盤從底部復蘇向上。另一部分原因來自于蘋果在高端智能手機份額的增長。因此,我們預計 iPhone 在 2021 年和 2022年的出貨量將同比增長 11%和 2%(圖表 4)。從 4Q20 開始,iPhone 在全球智能手機份額都有比較明顯的同比增長。這主要得益于蘋果獲取了華為智能手機衰退后的高價位段份額,尤其在中國地區。在 3Q20-3Q21 期間,在全球 750 美元(約 5,000 人民幣)以上的智能手機中,蘋果占據了 69%-85%的份額,保持了絕對的領先地位,而華為的份額則從 12.5%下降到 5.0%。此外,在該價位段,小米、OPPO、vivo 這三個品牌合計份額 3Q21 同比雖小幅下降,但在 2Q21 也達到了 3.2%的高位(圖表7)。

我們的基本判斷是,在這兩年 iPhone 份額提升之后,未來 2-3 年的全球份額依然會維持穩定。因此,我們預計,在 2023 年至 2025 年,iPhone 的年出貨量有望維持在 2.2 億部以上。因此,盡管未來相比整體中國品牌海外擴張的份額快速提升,iPhone 的全球出貨量相對將較為穩定,但 iPhone 在高價位的強勢地位依然穩固。