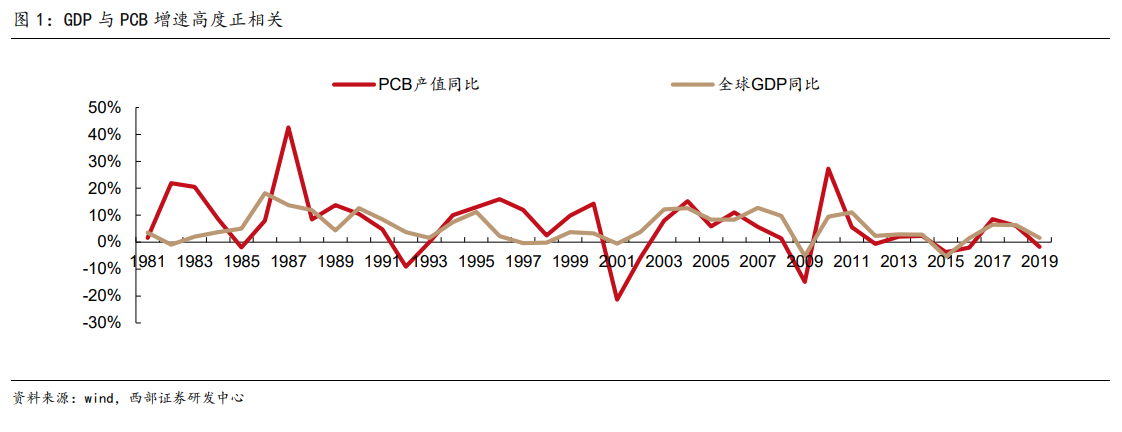

印制電路板(PCB)是電子產品的關鍵電子互聯件,被譽為“電子產品之母”。由于 PCB 行業下游應用領域廣泛,且經濟成長狀況反應當地終端產品需求強弱,因此 PCB 受宏觀經濟周期性波動以及電子信息產業發展影響較大,PCB 產值增速與全球 GDP 成長率間呈現高度正向相關。根據國際貨幣基金組織 IMF(2021/10)預測,2021 年全球經濟將成長 5.9%,PCB 產業有望順周期強勁成長。

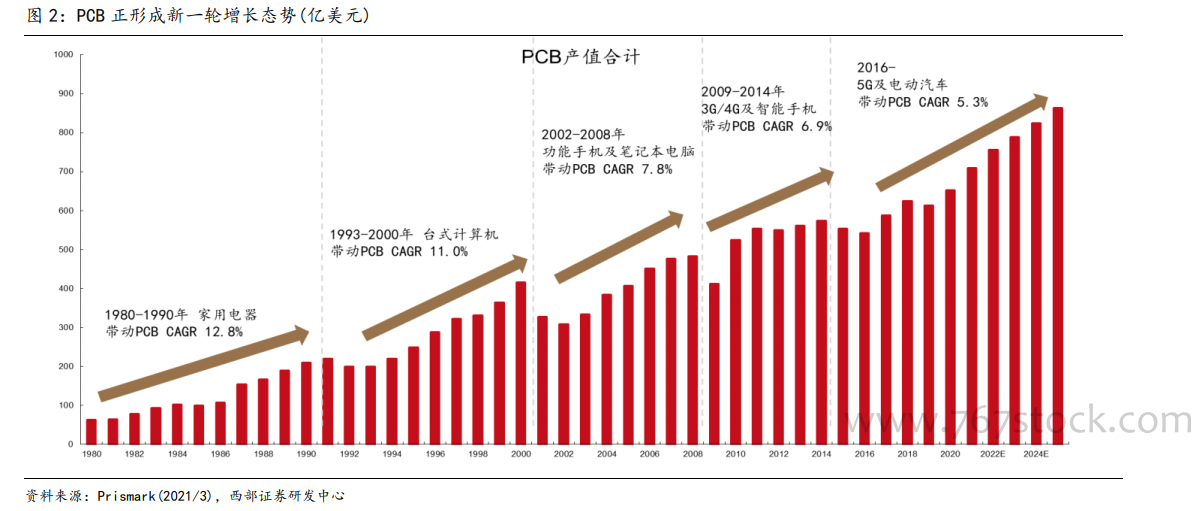

PCB 市場規模不斷擴大,正形成新一輪增長態勢。全球 PCB 行業共經歷過四個增長周期,1980-1990 年為發展初期,電子電器設備需求全面開花—家用電器、軍用裝備,民用通訊等帶動市場增長;1993-2000 年受益于臺式計算機的升級而快速增長;2002-2008 年的主要由功能手機和筆記本電腦民用化普及引領 PCB 增長;2010-2014 年核心驅動力是 3G、4G 通信技術發展帶來的基站以及 iphone 4 的問世開啟智能手機的快速放量。目前,我們正處于第五輪增長周期中,主要由 5G 帶來云計算以及物聯網等技術變革,助力 5G 基站、通信設備以及新能源車的增長。據 Prismark 預測,2020-25 年 CAGR 預計為 5.8%,到2025 年將達 863 億美元。

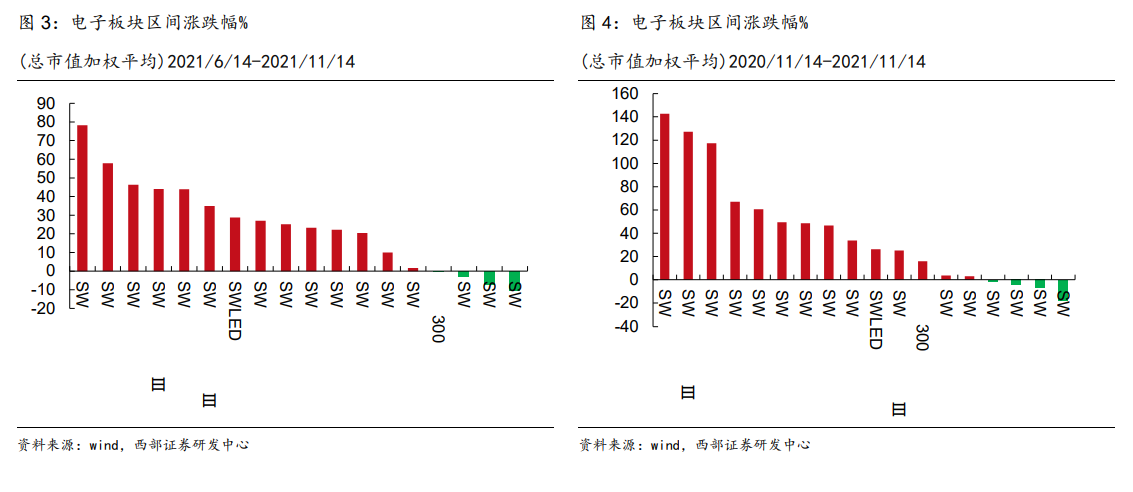

PCB 板塊自 2021 年三季報后修復反彈,PE 估值仍處于歷史低位。2019 年 PCB 行業受5G 拉動由周期向成長切換,PCB 廠商業績估值雙升。2020 上半年隨著疫情逐漸得到控制,汽車電動化、智能化引領 PCB 新一輪增長,PCB 產值逐步恢復。2020 下半年由于:1)銅價、樹脂等原材料價格上升,覆銅板漲價,PCB 廠商成本提升;2)受 2020 上半年 5G基站積極拉貨、疫情和貿易摩擦的影響,2020 下半年 5G 基站建設不及預期;3)疫情致海外需求下滑,同時外匯劇烈波動帶來匯兌損失,據統計,A 股上市公司中 PCB 廠商整體海外營收占比約 56%,對盈利能力產生了明顯侵蝕。因此(申萬)PCB 行業指數自 2020 年7月高點(2020/7/13收盤價6002.8)至2021年低點(2021/5/21收盤價3412.87)回調近43%,PCB 廠商業績和估值都相應承壓。