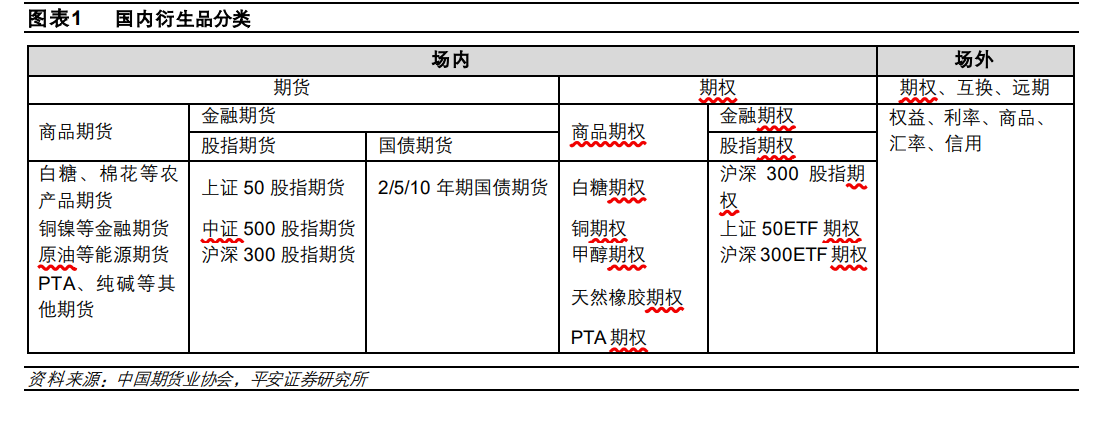

根據交易場所的不同,我國衍生品市場可分為場內衍生品市場和場外衍生品市場,場外衍生品市場品種更為豐富。1)場內衍生品市場交易標準化的期貨、期權;根據標的不同,可分為商品期貨、金融期貨,以及商品期權和金融期權。金融期貨/期權起步較晚,種類較少,2010 年首只股指期貨上市中金所,2013 年國債期貨重啟,2015 年首只股指期權上市,場內金融衍生品體系逐漸建立,目前股指期貨、國債期貨、股指期權分別僅有 3 只。2)場外衍生品市場主要包括銀行間市場和機構間市場,交易種類更加豐富,包括權益、利率、商品、外匯及信用的期權、互換和遠期產品。

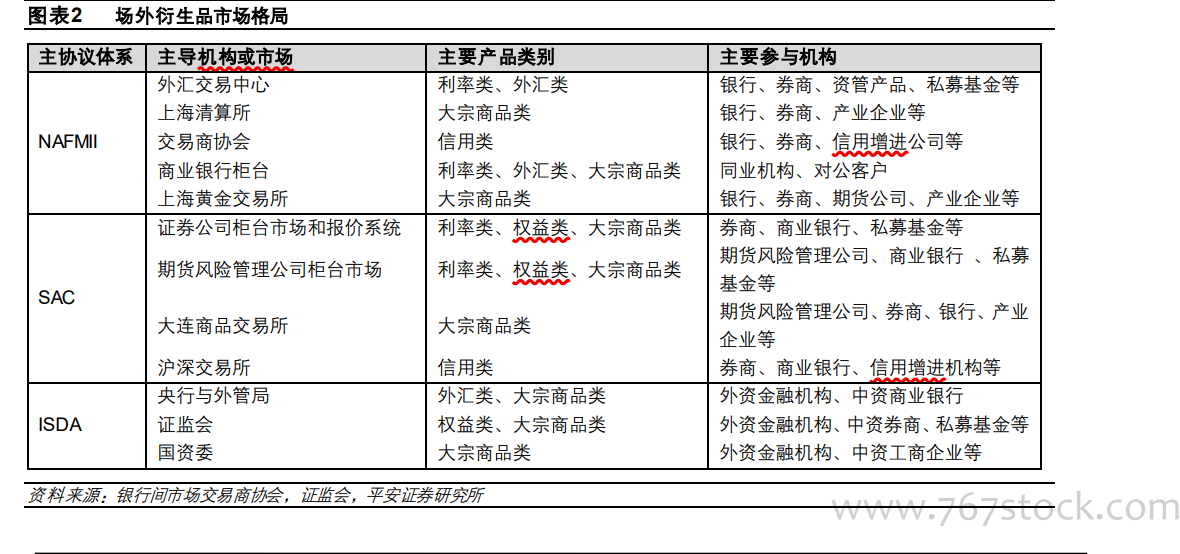

根據監管機構的不同,我國場外衍生品市場可以分成 NAFMII 體系下的銀行間場外衍生品市場、SAC 體系下的證券期貨場外衍生品市場、ISDA體系下外資金融機構場外衍生品市場。其中,券商主要參與銀行間場外衍生品市場和證券公司間衍生品市場,主要經營場外期權和收益互換產品,投資標的涉及權益、利率、商品、信用等。

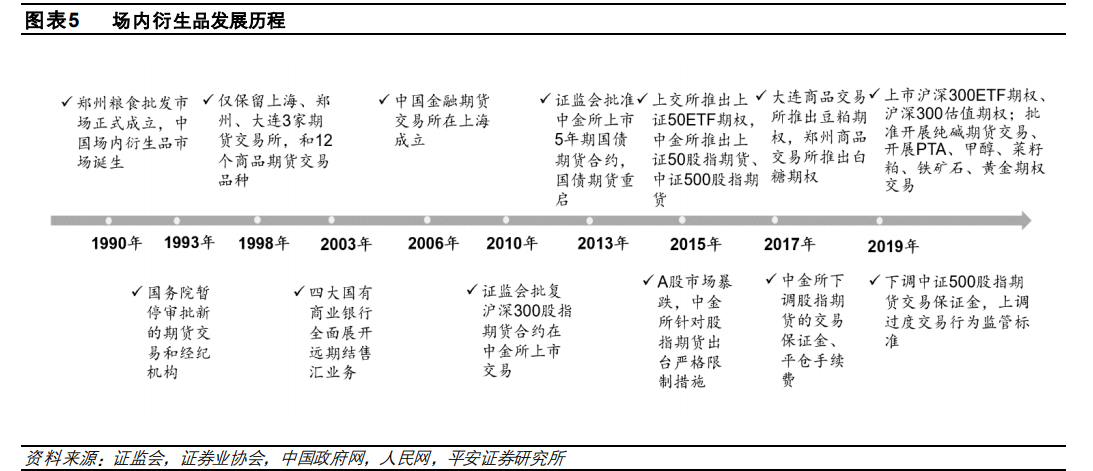

場內衍生品政策松綁,品種進一步豐富。2019 年以來,期貨市場的嚴監管態勢邊際放緩。在供給端,交易所擴大場內衍生品種類,金融衍生品新增滬深 300 股指期貨、期權,商品衍生品新增純堿期貨、PTA、甲醇期權等 6 類新產品;在需求端,中金所下調交易保證金標準,刺激期貨交易需求。商業銀行、保險機構等長期資金被允許以風險管理為目的參與國債期貨交易,市場參與者逐漸豐富。在政策端,《期貨法》草案明確衍生品交易、結算、交割、場所、經營機構等基本制度,場內衍生品市場進一步規范化。