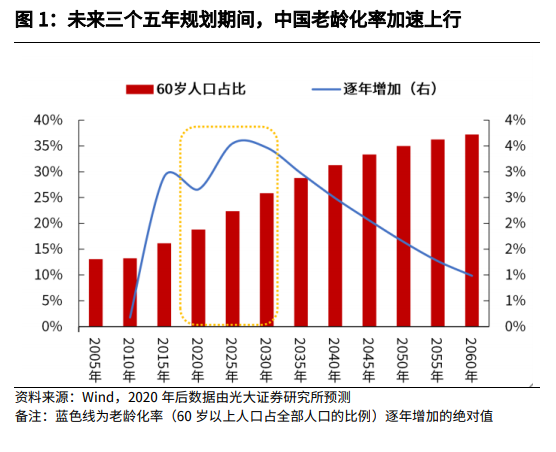

“十四五”期間老齡化率加速上升,公共養老金即將出現收支缺口。我們在人口峭壁系列第一篇報告《出生率下滑無法逆轉,90 后將直面人口峭壁》中提到,“十四五”期間,中國的 50 后 60 后“建國一代”開始集中邁入 60 歲階段,未來三個五年規劃期間,中國老齡化率將進入加速上升期。老齡化率提速,將直接加重公共養老體系的負擔。按照 2019 年社科院發布的《中國養老金精算報告2019-2050》,在保留現在財政補貼機制情況下,2028 年養老金當期收支出現缺口,累計結余到 2027 年將到達頂點,到 2035 年累計結余耗盡。

在老齡化加速的背景下,發展多支柱養老體系已經非常迫切,政策部署持續加快。在 2020 年 10 月的金融街論壇上,中國人民銀行黨委書記、中國銀保監會主席郭樹清提到,“隨著我國人口老齡化加速到來,發展第三支柱已經十分迫切”。此后,“第三支柱養老保險”又出現在 2020 年的中央經濟工作會議和 2021 年“十四五”規劃報告中。2021 年 6 月 1 日起,銀保監會在浙江省(含寧波市)和重慶市開展專屬商業養老保險試點。2021 年 8 月 18 日,中國保險行業協會宣布擬設立國民養老保險股份有限公司,相關政策部署在不斷加快。

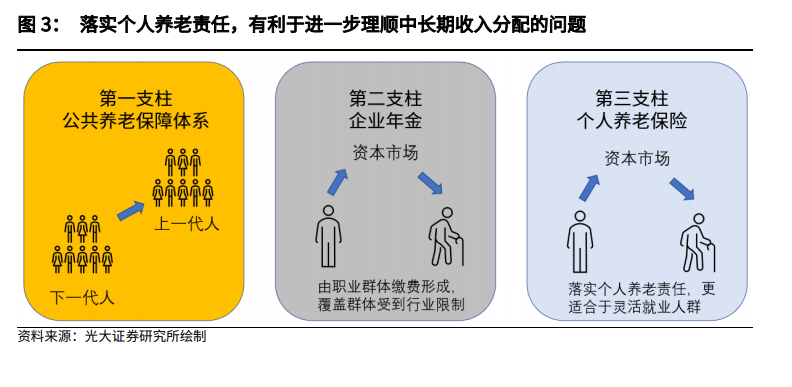

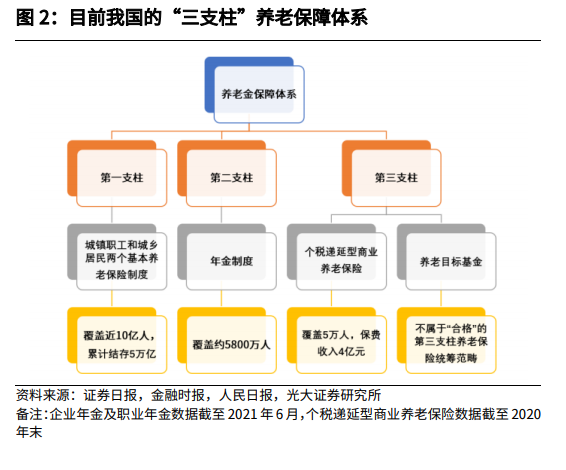

我國第一支柱養老金壓力逐漸增大,“多支柱”養老金體系亟待構建。目前,“多支柱”養老保障模式已經成為各國養老金體系改革的主流選擇,我國也基本建立了這一養老保障體系。其中,我國第一支柱基本養老保險制度,由政府主導,“十三五”期間基本覆蓋了中國的 10 億人口;第二支柱即企業年金和職業年金,基本覆蓋了 5800 萬人;第三支柱,包括個人儲蓄型養老保險和商業養老保險,是個人利用金融手段增加養老保障供給的有效形式,但長期處于起步階段,發展緩慢,占比過低。因此,加速建立“第三支柱”養老保險制度,是未來有效補充和完善養老保險體制的主要方向。