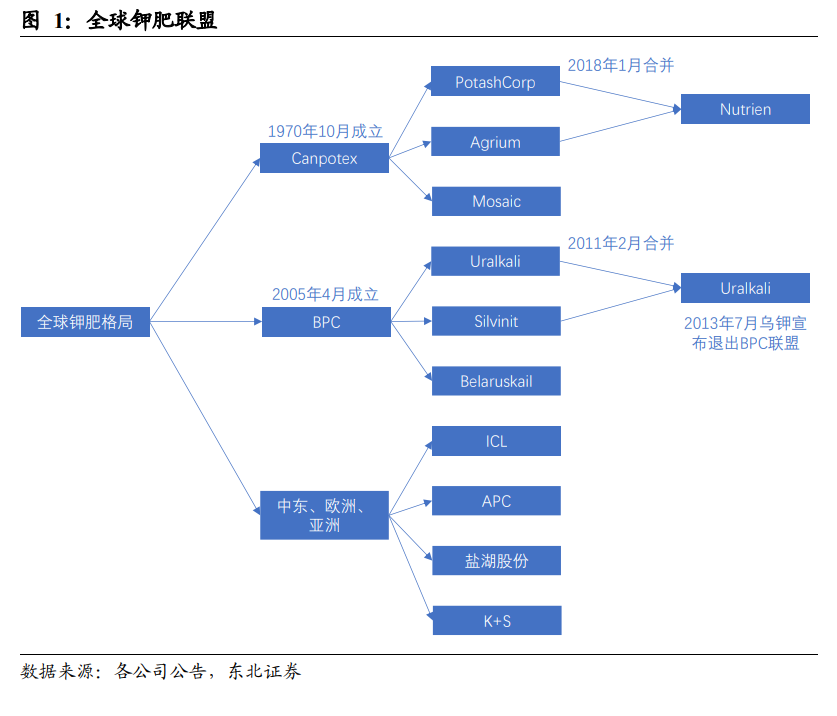

鉀肥資源全球頭部壟斷。全球 70%以上鉀肥資源分布在北美、俄羅斯,鉀肥出口量及定價幾乎壟斷在幾家頭部生產商中。2008 年以前全球鉀肥貿易一直受兩大鉀肥貿易集團控制,分別是由加鉀(Potash Crop of Saskatchewan)、加陽(Agrium)、美盛(Mosaic)公司組成的加拿大 Canpotex 公司聯盟,掌握全球 37%的鉀肥市場份額,以及俄羅斯烏拉爾鉀肥(Uralkali)、白俄羅斯鉀肥(Belaruskali)和西爾維尼特(Silvinit)三者聯合而成的 BPC,掌控全球超過 34%的鉀肥市場份額。上述兩大集團此前形成價格聯盟,將鉀肥價格控制在遠高于企業生產成本的價格水平。2011 年 Uralkali 與Silvinit 合并,烏鉀總產量翻番。2013 年烏鉀宣布退出與白鉀組成的 BPC 聯盟,自此“增量增產”、“搶占份額”成為各鉀肥供應商的首選策略,國際鉀肥供應增速遠超需求增速,鉀肥價格進入下行周期。在鉀肥價格低背景下,2016 年 9 月加鉀和美盛首次提出合并,2018 年 1 月合并完成,成立 Nutrien 公司。

全球格局壟斷持續,國內行業集中度提升。伴隨聯盟破裂以及中國龍頭企業、K+S等二梯隊企業產能的擴張,全球鉀肥行業產能 CR5 從 2012 年的 77%下降至 2020 年的 69%,仍處于壟斷格局。但鉀肥巨頭之間協同定價、“按需定產”閑置部分產能的策略不復存在,鉀肥市場更加由市場供需結構決定。同時國內行業隨著頭部企業的擴產,行業集中度進一步提高,產能 CR5 從 2013 年 89%上升到 2020 年 91%,國際話語權增強。

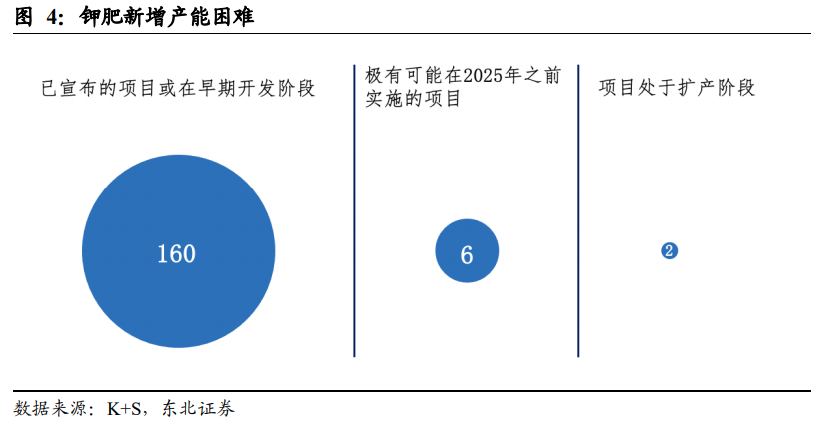

綠地項目進度不及預期。綠地項目即沒有采礦作業歷史的項目,類似于“新建”,而棕地項目指以前發生過開采活動或在已知開采區域的項目,類似于“擴建”。由于地質條件的復雜性和多樣性,鉀肥礦山開采模式普適性較低,采礦深度和難度的差異性使得綠地項目在建成后產能投放進度往往低于預期。據 K+S,自 2006 年至今,計劃或者已經早期開發階段的項目共接近 160 個,而在 2025 年之前有較大可能性實施的項目只有 6 個,最后能成功達產的項目只剩 2 個。