雙碳能源轉型目標指引光伏新增裝機邁向TW時代,輔材搭乘平價東風打開成長天花板。光伏發電已成為目前全球最經濟的電力能源,2020年全球大型光伏電站度電成本已低至37$/MWh,較2009年下降90%,因此光伏發電有望成為我國構建新型電力系統和全球新增電力裝機的主力。根據周孝信院士基于雙碳背景下的電力發展情景估算指引,設定“非化石能源在一次能源消費中的占比”為我國能源轉型進度的核心指標;同時假設2030年起全球一次能源消費需求增速達到峰值,不考慮更新替換需求,僅在實現雙碳目標的情況下,我們測算得到2025年/2030年/2060年全球光伏新增裝機量分別為379GW/557GW/2.095TW,若考慮光伏經濟性提升帶動的需求,全球新增裝機量將超過該測算值。因此,在全球碳中和的大背景下,光伏新增裝機年需求將邁向TW時代,有望推動光伏輔材及BOS出貨量高速增長。

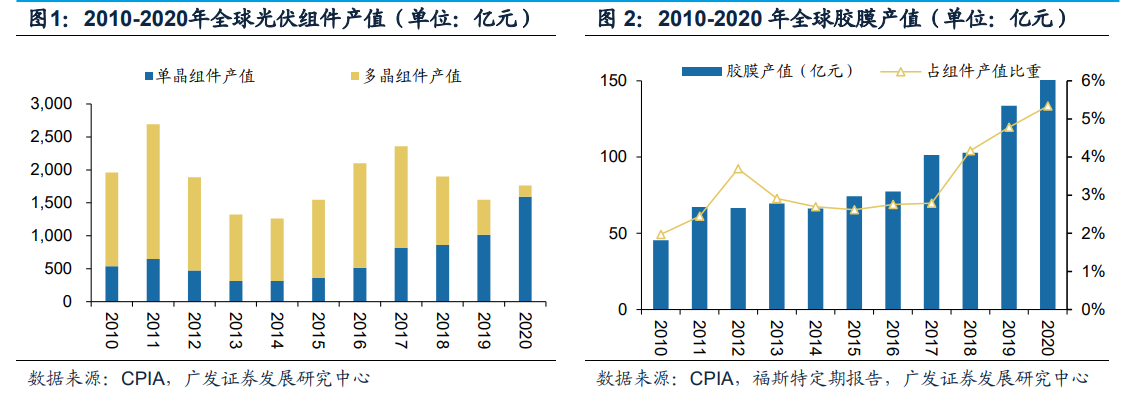

相比光伏主制造產業鏈,輔材及BOS環節技術顛覆可能性小,但少數領域也存在技術路線之爭。回顧光伏行業發展歷程,主產業鏈歷史上曾發生單晶全面替代多晶的顛覆式技術改革,2010-2020年組件行業產值下滑10%。而與之相比,大多數輔材技術路線穩定,主要走改良式升級路徑,量價是享受光伏裝機紅利的真正贏家:以光伏膠膜為例,2010-2020年行業產值增加1.5倍。但是,極少數輔材及BOS環節也存在技術路線的選擇,例如雙玻組件滲透導致玻璃蓋板逐步取代背板。

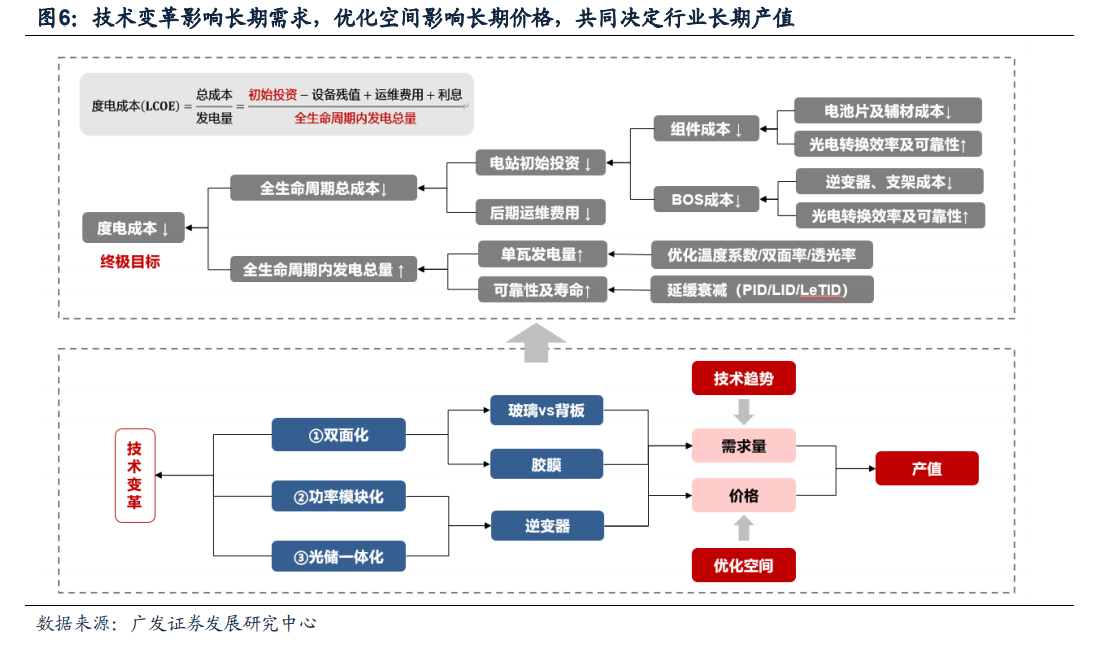

技術變革影響長期需求,優化空間影響長期價格,共同決定行業長期產值。由于光伏行業的成長實質是通過技術變革降本增效,降低度電成本以實現全球能源轉型的終極目標,因此本文選取影響四大光伏輔材及BOS行業的三大技術變革(組件雙面化、功率模塊化及光儲一體化),論述行業長期需求。此外,本文通過研究四大光伏輔材及BOS行業的生產工藝,分析各自降本路徑,從優化空間角度判斷行業長期價格,進而測算長期產值。