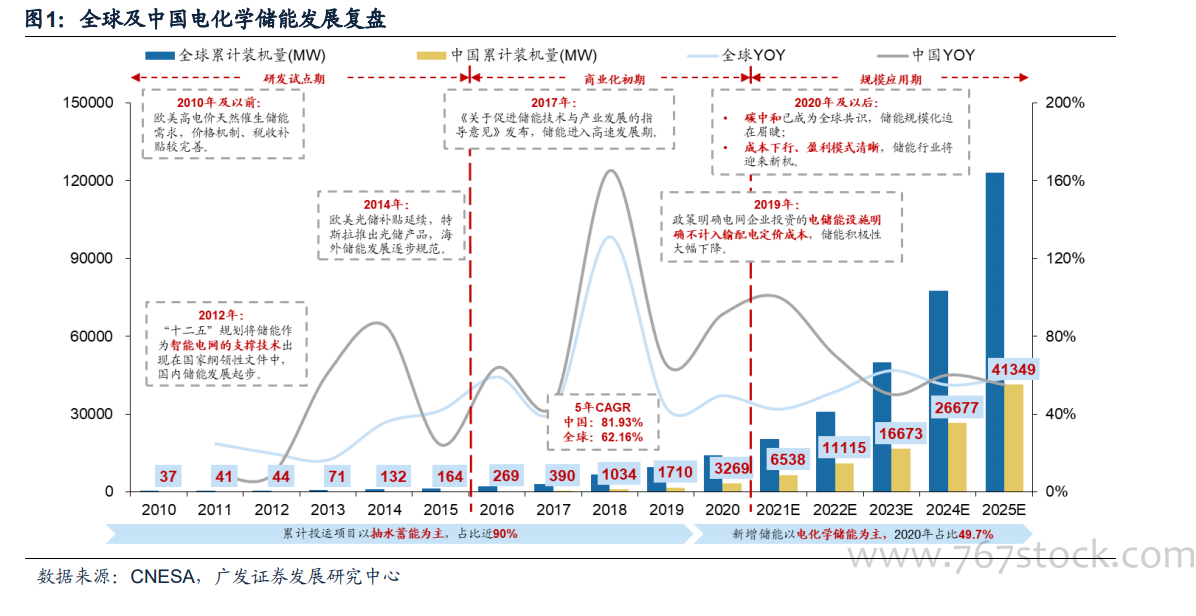

儲能發展指導意見正式出臺,需求拐點漸行漸近。2021年7月15日,國家發改委、國家能源局正式印發《關于加快推動新型儲能發展的指導意見》,明確到2025年新型儲能裝機規模達30GW以上,未來五年將實現新型儲能從商業化初期向規模化轉變,到2030年實現新型儲能全面市場化發展。根據CNESA數據,截至2020年末,中國電化學儲能累計裝機規模達3.3GW,預計未來五年復合增速超56%,儲能行業迎來最大發展機遇期。

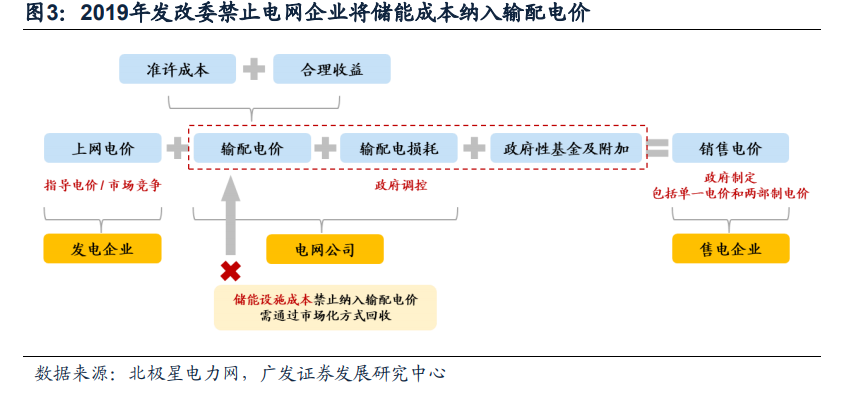

電化學儲能受政策影響呈現周期性,2020年步入快速增長期。2017年《關于促進儲能技術與產業發展的指導意見》出臺與國內電力體制改革市場化推進,2018年電網側儲能實現快速增長,國內新增電化學儲能643.9MW,同比大幅增長432.6%。2019年國家發改委明確電儲能設施成本不得計入輸配電價,電網側儲能成本回收受阻,投資積極性回落導致當年儲能增速放緩。2020年起隨著一系列政策的密集出臺和碳中和目標的高導向性,“儲能+”模式在多個應用場景實現規模擴張。截至2020年底,全球與中國累計電化學儲能規模達14.2/3.3GW,同比增長49.6%/91.2%,2020年新增4.7/1.6GW,同比增長63.8%/130.7%,中國增速引領全球。

儲能趨勢成長,五年超十倍需求空間。發電側儲能主要需求在于集中式新能源場站配儲,2020年各省相繼出臺新能源場站配置10%-20%功率,2小時備電時長的儲能設施,政策約束打開發電側儲能短期市場空間,伴隨儲能成本下探與模式延展帶來更多收益補償,長期新能源場站有望迎來主動配儲需求。電網側儲能隨電力輔助服務市場化改革而逐步興起,盈利性驅動需求擴張。用戶側以工商業和家庭儲能削峰填谷為主,新政明確擴大峰谷價差,充換電站、5G基站、數據中心等高耗能行業配儲需求進一步激發,我們預計2025年全球電化學儲能需求量達315GWh,五年復合增速達61.69%,“十四五”期間需求量達810GWh,其中發電側與用戶側將為儲能需求貢獻主要增量。