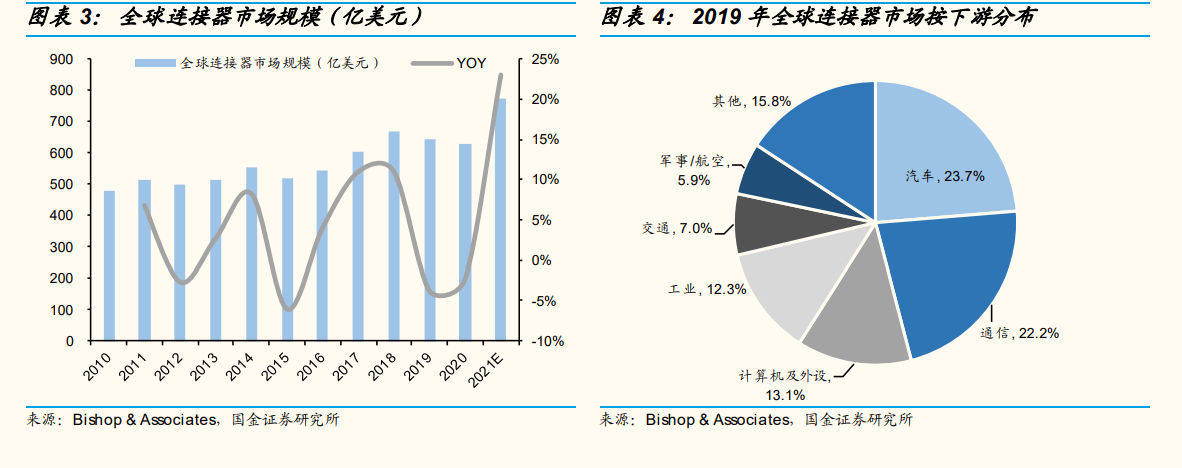

近年來全球連接器市場呈現穩步增長趨勢。據 Bishop & Associates,全球連接器市場規模從 2010 年的 479.39 億美元增長至 2020 年的 627.27 億美元,期間 CAGR 為 2.7%。由于需求反彈、訂單數激增,預計 2021 年全球連接器銷售額將達到 771.7 億美元,同比增長 23.0%。隨著下游終端市場的規模增長與技術迭代更新,將推動未來連接器市場規模持續擴大,預計2023 年全球連接器市場規模將超過 900 億美元。

汽車連接器占全球連接器市場比重達 23.7%,是連接器第一大應用領域。據 Bishop & Associates,2019 年全球汽車連接器市場規模達 152 億美元(折合人民幣 988 億元),2014-2019 年 CAGR 為 4%,高于同期全球增速。2019 年中國汽車連接器市場規模達 30 億美元(折合人民幣 195 億元),2014-2019 年 CAGR 為 8%。近年來,汽車產業經歷著技術和商業模式的雙重變更、融合和重建,電動化和智能化的變革趨勢推動汽車產業加速發展,新能源汽車更加契合未來自動駕駛、車聯網的發展趨勢,并且憑借其節能和環保的特點契合了當今國際社會對于能源緊缺和環境污染問題的關注。隨著新能源汽車滲透率的提高,以及汽車電子化、智能化程度的不斷提升,連接器作為汽車制造中的必需品,市場需求亦呈現上升趨勢。

高壓連接器連接電動化,高速連接器連接智能化。1)區別于傳統燃油車,新能源汽車的核心部件在于電池、電機、電控的三電系統,由于新能源汽車采用電力驅動電機的原理,為達到較大的扭矩和扭力,需要提供大功率的驅動能量,需要相應的高電壓和大電流,遠超傳統燃油車的 14V 電壓,高壓連接器應運而生。2)隨著車聯網時代的開啟以及智能駕駛的普及,需要以更快速度采集并處理更多數據,一類是車內外攝像頭、雷達、激光雷達等傳感器,一類是包括車輛到車輛(V2V)、車輛到網絡(V2N)、車輛到基礎設施(V2I)、車輛到行人(V2P)、車輛到公用事業(V2U)以及車聯網(V2X)的無線通信,這些技術會產生、發送、接收、存儲和處理海量數據。例如一個 LIDAR 模塊可以提供圍繞汽車的高精度、高分辨率三維和 360°成像數據,可能生成 70Mbps 的數據流量,一個攝像頭可能生成40Mbps 的數據流量,RADAR 模塊可能生產 100Kbps 的數據流量,導航系統可能生成 50Kbps 的數據流量。隨著自動駕駛等級由 L2、L3 向 L4、L5 升級,獨立傳感器的數量將極大增長,由此產生的數據總量也更大。根據 Keysight 預測,一輛自動駕駛汽車每天將會產生約 4TB 的數據。由此衍生的海量實時傳輸數據會帶動高速連接器的需求提升,以及傳統 FAKRA連接器向 Mini-FAKRA 連接器的升級,以太網將成為面向新一代汽車數據網絡的穩健連接解決方案。