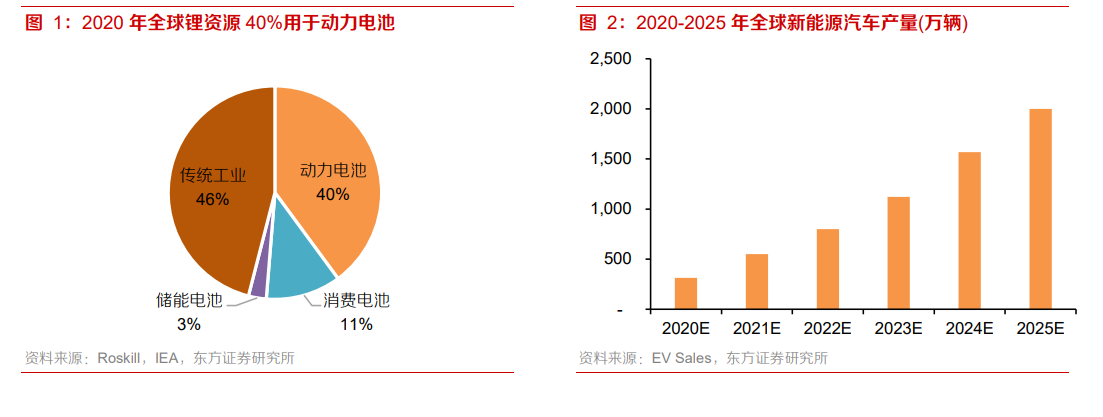

新能源浪潮下,鋰資源的需求將快速提升。在我們 6 月發布的 2021 年中期策略報告《鋰、鋁、特材或維持高景氣》中提到,2020 年全球鋰資源需求總量為 36.78 萬噸(以 LCE 計),其中 40%用于動力電池生產。根據東方證券研究所新能源汽車產業鏈團隊 2021 年 6 月 1 日發布的《新能源驅動電機:老賽道孕育新確定性,聚焦電機或大有可為》做出的預測,2020-2025 年全球新能源汽車產能年復合增長率將達 45%。到 2025 年動力電池或將成為鋰資源第一大下游應用,為未來鋰資源需求增長最大的動力源泉。

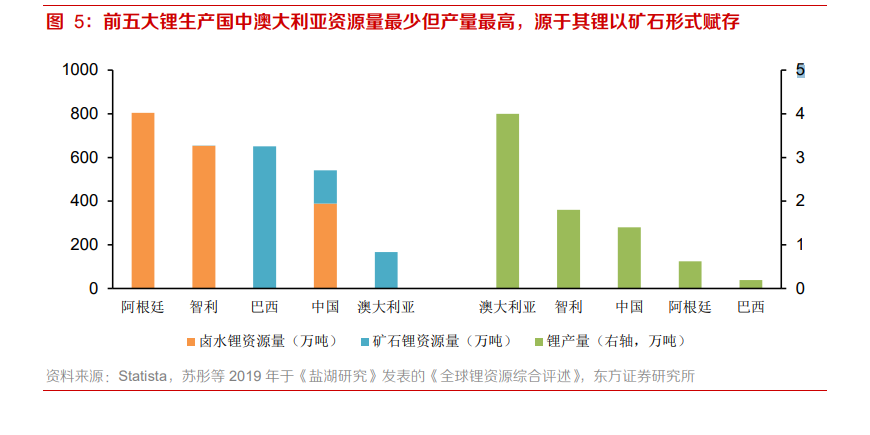

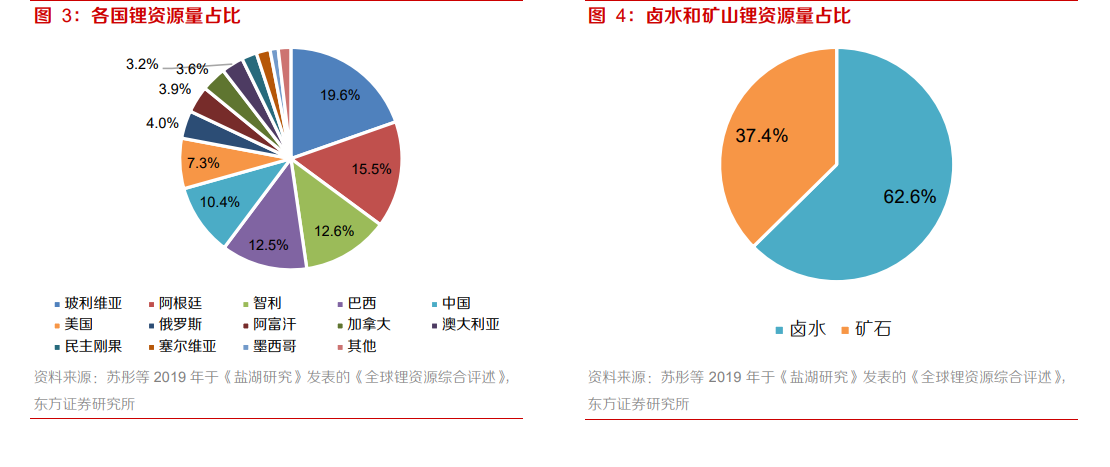

全球鋰資源中 62.6%為鹵水鋰,貢獻了 20 年全球約 45%的鋰產量。全球目前可利用的鋰資源主要有兩類:鹵水鋰和礦石鋰,根據蘇彤等 2019 年于《鹽湖研究》發表的《全球鋰資源綜合評述》,全球鋰資源量(以金屬鋰計)約為 5195.6 萬噸,鹵水鋰占 62.6%達 3253.8 萬噸,礦石鋰占比 37.4%達 1941.8 萬噸。玻利維亞、阿根廷和智利“鋰三角”集中了 70%以上的鹵水鋰資源,鋰資源總量位列全球前三,在全球占比合計達 47.7%。我國鋰資源總量位列全球第五位,占比達 10.4%。而產量位居全球第一的澳大利亞鋰資源量占比僅為 3%,位列第十。

礦山鋰開發程度遠高于鹽湖,澳大利亞盡管鋰資源占比僅為 3%,但貢獻了 2020 年全球近 50%的鋰資源供應量。澳大利亞的鋰資源幾乎均為礦石鋰,盡管資源量規模小于鹵水,但礦石提鋰工藝較為成熟,易于開發,因此資源利用程度較高。而我國雖然鋰資源量并不稀缺,但多為鹵水型鹽湖鋰(鹵水型僅為鹽湖的一種,后文“鹽湖”即指“鹵水型鹽湖”),占我國鋰資源量約 72%。由于鹽湖提鋰工藝發展較晚,尤其是我國鹽湖相對于“鋰三角”的鹽湖資源稟賦更差,提鋰流程和工藝更為復雜,因此鋰資源利用程度遠低于澳大利亞。