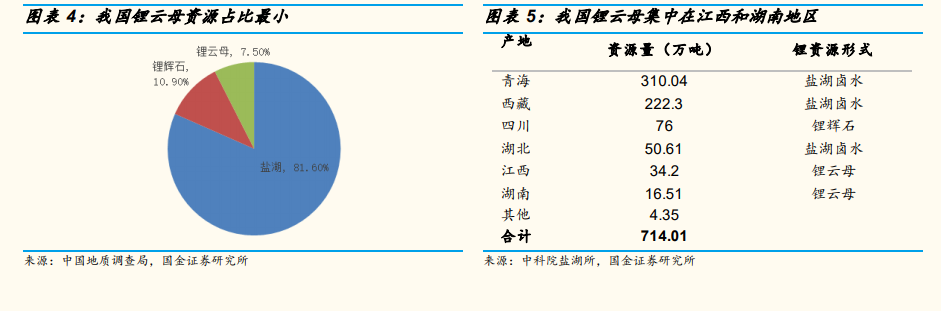

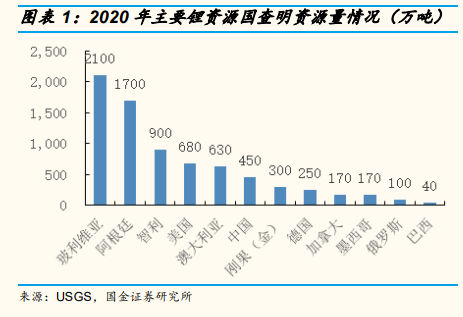

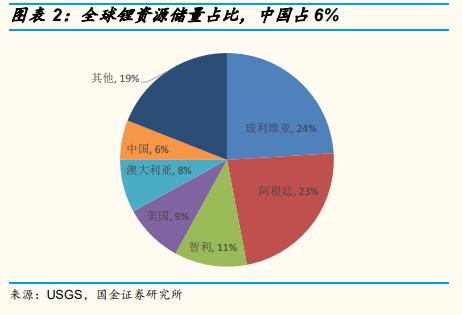

南美“鋰三角”鋰資源量占 60%,中國鋰資源儲量占 6%。根據美國地質調查局 USGS 數據,截至 2020 年末,全球鋰資源量約 8600 萬噸,其中南美“鋰三角”地區(智利、阿根廷和玻利維亞交界處的高海拔湖泊和鹽沼)的鋰資源量之和約占全球鋰資源總量的近 60%,其他資源量豐富的國家還有澳大利亞、美國和中國,其中澳大利亞鋰資源量為 630 萬噸且大部分為硬巖型鋰礦,是世界上最大的硬巖型鋰礦出口國。我國鋰資源儲量約占全球鋰資源儲量的 6%。

我國鋰資源高度依賴進口。2020 年我國鋰原料產量占全球比例僅 24%,基礎鋰鹽冶煉產能卻高達全球的 69%,我國掌握了全球絕大多數的鋰加工產能,但鋰資源的自供能力明顯不足,2020 年原料自供率僅 32%。鋰資源端由于開發條件各異,產能不具備可復制性,擴張周期長、資本開支大,同時受制于部分國家政策限制,鋰資源的獲取和控制難度也非常大。因此保障資源供給具有高度的戰略意義,圍繞鋰資源的爭奪戰也會越加激烈。

鋰資源自主可控重要性凸顯,中國本土優質鋰資源將迎來價值重估。擁有本土鋰資源供應的企業不僅能夠實現成本可控,同時供應穩定性更高。國內鋰資源競爭優勢開始顯現,在資源價格上漲下利潤彈性可期。