儲能發展指導意見正式出臺,需求拐點漸行漸近。2021年7月15日,國家發改委、國家能源局正式印發《關于加快推動新型儲能發展的指導意見》,明確到2025年新型儲能裝機規模達30GW以上,未來五年將實現新型儲能從商業化初期向規模化轉變,到2030年實現新型儲能全面市場化發展。根據CNESA數據,截至2020年末,中國電化學儲能累計裝機規模達3.3GW,預計未來五年復合增速超56%,儲能行業迎來最大發展機遇期。

重安全、降成本、支持共享儲能,三大變化映射儲能發展趨勢。與2021年4月發布的征求意見稿相比,正式版《意見》新增三部分內容:(1)強化儲能消防安全管理,推動建立安全技術標準及管理體系;(2)持續推進研發降本,以“揭榜掛帥”方式加強關鍵技術裝備研發,推動儲能持續降本;(3)支持共享儲能發展,對于配套建設或以共享模式落實新型儲能的新能源發電項目,在并網時序、系統調度運行安排、保障利用小時數、電力輔助服務補償考核等方面予以補償傾斜。新增內容明確儲能方向,行業發展路徑漸行漸晰。

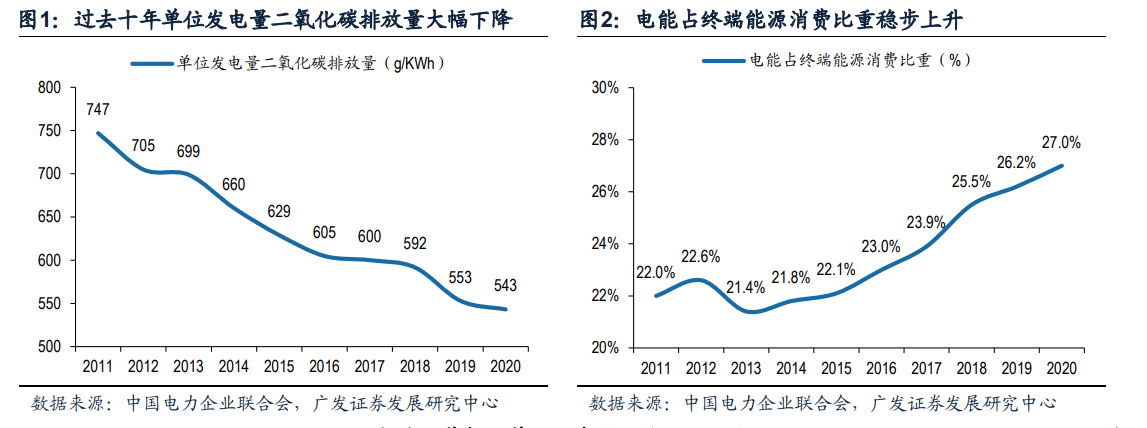

雙碳目標下電氣化大勢所趨。2020年9月,習近平主席在第75屆聯合國大會上提出中國將力爭在2030年前實現碳排放達峰、2060年前實現碳中和的目標,強調中國在應對氣候變化中的責任與擔當。過去的十年里,電力行業通過改進燃煤機組、發展非化石能源、提高清潔能源發電量,多措并舉降低供電煤耗,2020年單位發電量二氧化碳排放量較2011年下降27.3%。而在電力消費側,終端用能電氣化態勢逐步清晰,2020年電能占終端能源消費比重持續提高至27.0%,電氣化大勢所趨。