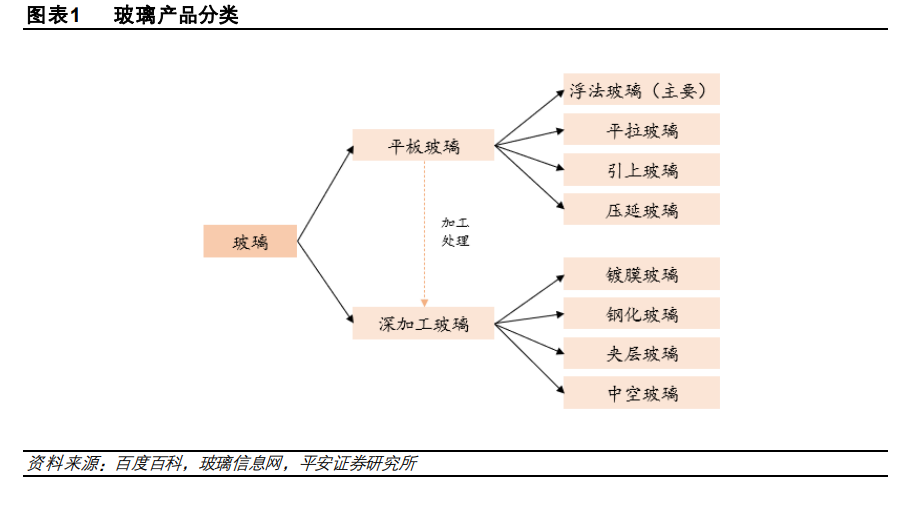

玻璃制作工藝以浮法為主,按加工與否分為平板玻璃與深加工玻璃。根據是否需要加工,玻璃可分為平板玻璃與深加工玻璃:1)平板玻璃也稱白片玻璃或凈片玻璃,根據制作方法又可分為浮法玻璃、引上法玻璃、平拉法玻璃、壓延法玻璃四種,其中,浮法玻璃通過熔化的玻璃液漂浮在熔融的錫液面上成型,因具有厚度均勻、上下表面平整平行、生產率高等優勢,成為玻璃制造最主流的方式;2)深加工玻璃由普通平板玻璃深加工處理得到,包括鍍膜玻璃、鋼化玻璃、夾層玻璃、中空玻璃等,以滿足產業鏈下游對玻璃鋼化、熱彎、鍍膜、空腔、夾層等不同類型要求。

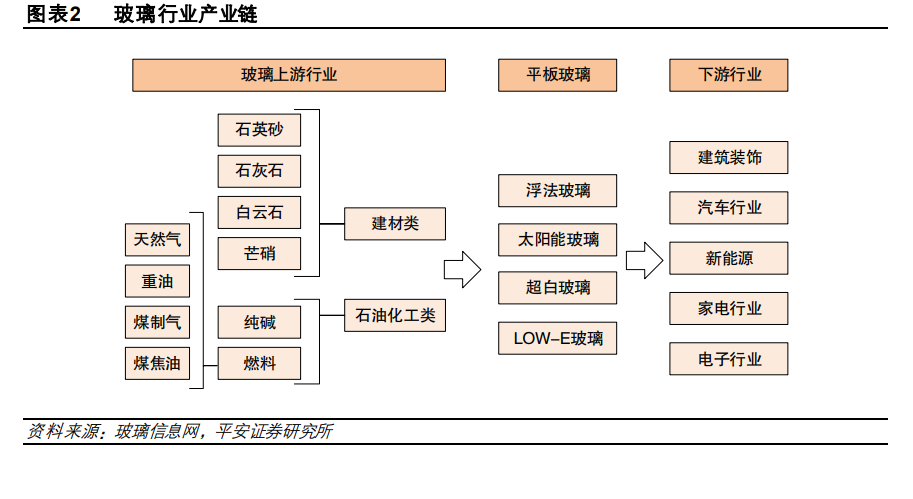

玻璃上游行業主要涉及建材類與石油化工類。建材類包括石英砂、石灰石、白云石、芒硝等,石油化工類主要包括純堿與燃料(天然氣、重油、煤制氣等)。從浮法玻璃成本結構看,占比高且彈性較大的項目為石油化工類,純堿占 20%-30%,燃料占 30%-40%,其中燃料以天然氣居多,同時為應對燃料價格波動,玻璃生產企業通常為生產線配備兩套或更多的燃燒系統。

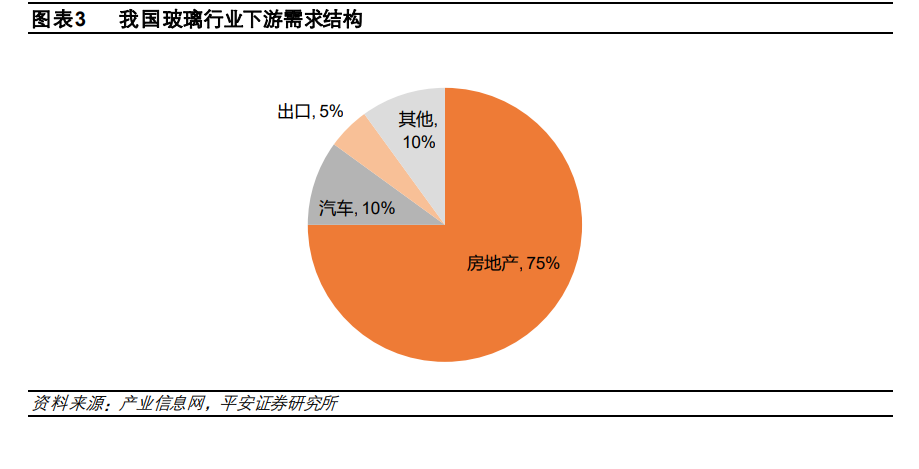

玻璃下游需求主要來自房地產,其余來自汽車、光伏、電子等行業。從玻璃行業下游需求結構看,我國玻璃下游需求約 75%來自于房地產,10%左右來自于汽車行業,10%左右來自光伏、電子等產業,5%左右用于出口。

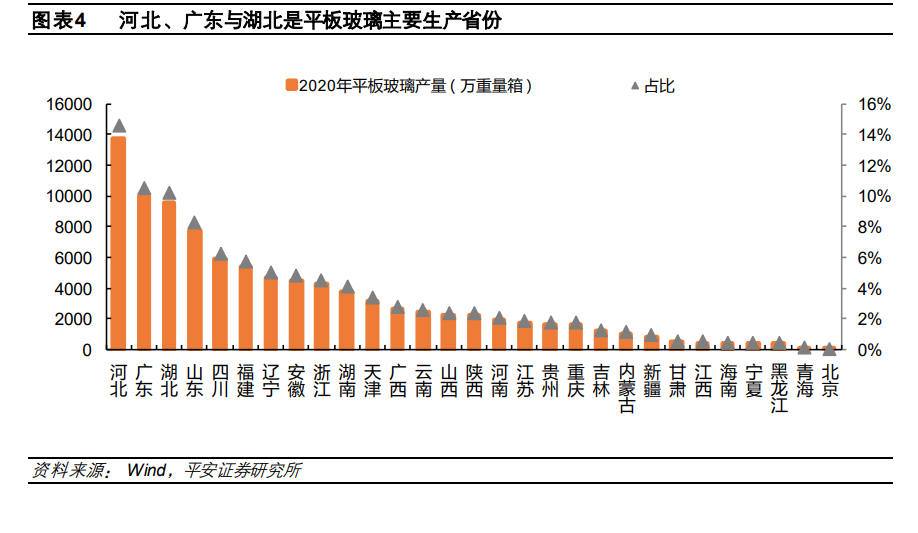

玻璃生產線多布局于原材料產地或消費地,冀粵鄂為主要產地。因玻璃價值量不高,并且易碎導致運輸成本高,導致玻璃生產具有較強的區域特點,生產線多布局在原材料產地或消費地區。2020年河北、廣東與湖北的平板玻璃產量分別為 13728 萬重量箱、9964萬重量箱、9585萬重量箱,占全國平板玻璃產量比重分別為 14.5%、10.5%、10.1%。

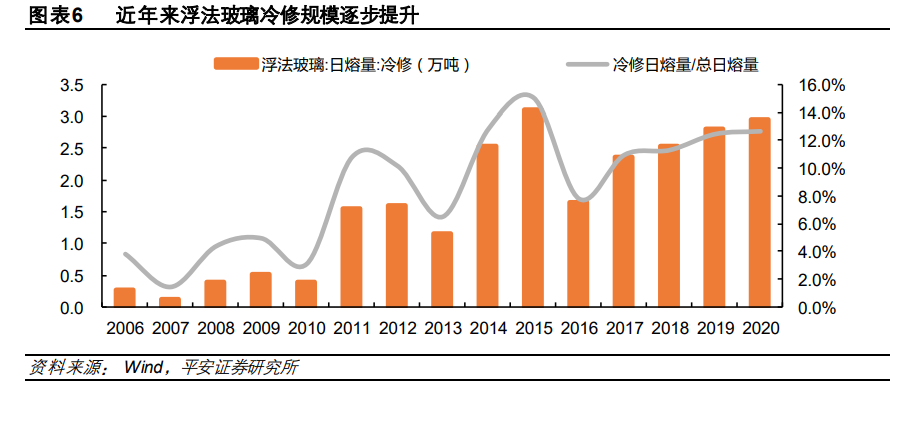

2016年以來,國家嚴格限制玻璃行業新增產能。受 2009年“四萬億”政策與 13-16年經濟“穩增長”政策推動,我國的平板玻璃行業經歷了 09~10年和 12~14年兩輪產能投放高峰期,行業產能過剩問題日益凸顯。2016年 5月,國務院辦公廳發布《關于促進建材工業穩增長調結構增效益的指導意見》,提出 2020 年底前嚴禁備案和新建擴大產能的水泥熟料、平板玻璃建設項目;2020 年 1 月,工信部印發《水泥玻璃行業產能置換實施辦法操作問答》,要求位于環境敏感區的平板玻璃建設項目,產能置換比例分別至少為 1.25:1,已停產兩年或三年內累計生產不超過一年的平板玻璃生產線不能用于產能置換。目前玻璃行業已明確禁止純新增產能,新建產能須要通過存量產能等量或減量置換。