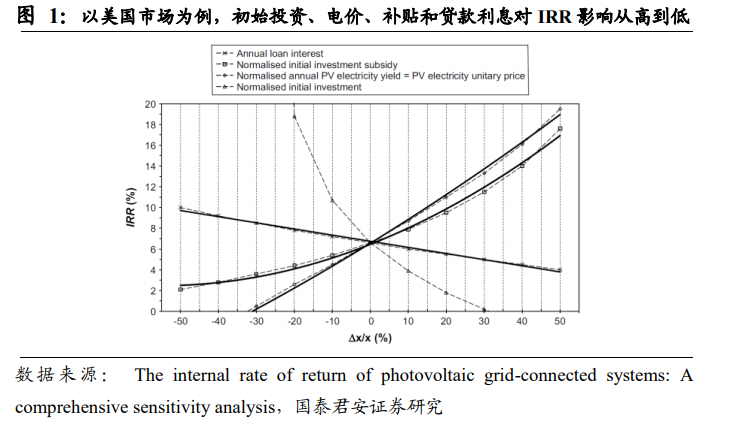

經濟效益是光伏投資首要關注點,IRR 和 LCOE 是衡量電站收益兩大指標,主要影響因素是電價、系統成本、光伏組件發電效率等。近年來我國光伏產業獲得長足發展,光伏企業已基本完成了從補貼依賴到規模擴大、業務拓展、創新驅動的蛻變,我國光伏行業進入無補貼平價上網的新階段。對于產業鏈下游的光伏電站持有及運維客戶來說,最大化電站運營經濟效益是首要關注點,內部收益率(IRR)和平準化度電成本(LCOE)是常用于衡量光伏電站收益的兩大指標,影響兩大收益指標的最主要因素有電價、系統成本、光伏組件發電效率等。

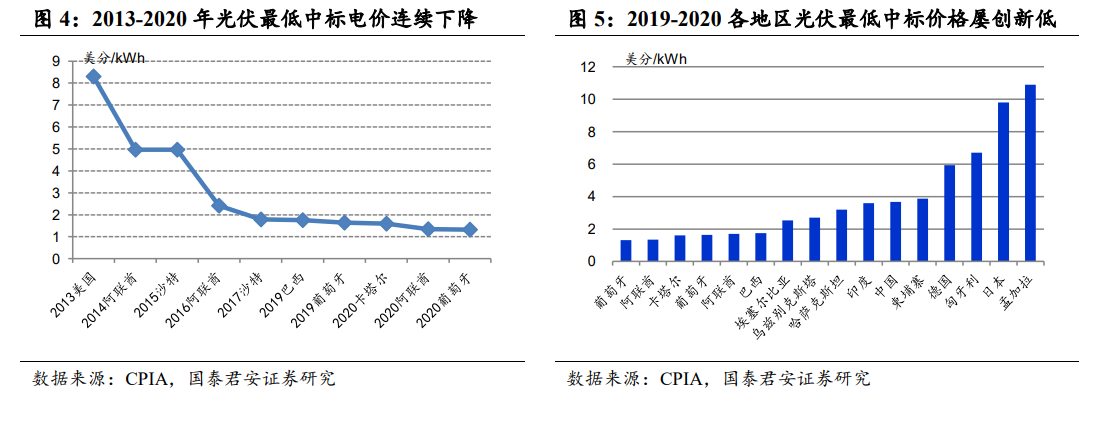

裝機成本持續下行,平價項目快速增長,電價下行倒逼上游降本增效。近年來,光伏技術進步使得裝機成本不斷下行,全球平價市場正在逐步擴大。總結近期全球各地區光伏最低中標價格,2020 年葡萄牙光伏項目最低中標電價已達 1.32 美分/kWh,再創光伏發電最低中標電價紀錄。我國 2020 年平價項目有 19 省納入平價項目超 33GW,相較 2019 年 12 省14.8GW 大幅增長。電價作為 IRR 和 LCOE 的重要影響因素,其下行趨勢倒逼上游廠商加速降本增效。

PERC 進入效率瓶頸,繼續突破空間不大。2019 年 1 月,隆基單晶雙面PERC 電池正面轉換效率達到 24.06%,是商業化尺寸 PERC 電池效率首次突破 24%,創造新世界紀錄,但至今該記錄已停留兩年未有前進。2020年,規模化生產的 P 型單晶電池均采用 PERC 技術,平均轉換效率達到22.8%,較 2019 年提高 0.5 個百分點,先進企業轉換效率達到 23%。預計 2021 年底,PERC 量產效率有望提升到 23.5%,理論上有望提升到行業普遍認為的效率極限 24%,但效率進一步提升的技術難度和成本挑戰明顯增加。目前提效面臨的技術難題主要有電阻率窗口窄、EL 良率下降、雙面 PID 現象、LeTID 現象等,解決這些難題需要增加生產工藝、改變材料,將進一步推高成本。