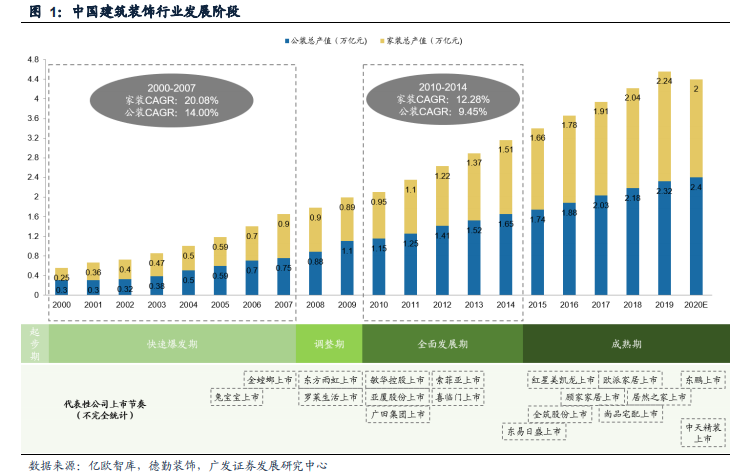

發展歷程:市場規模呈上漲趨勢,行業發展已進入成熟期。裝修行業是我國經濟體制改革和對外開放的產物,也是我國最早引入市場機制、進行市場化運作的行業。國家統計局在2017年正式修訂建筑裝飾行業分類,根據最新的統計口徑,在我國裝修行業的細分領域中:公裝領域包含公共場所裝修、政府自用建筑裝修、精裝樓盤裝修以及保障房裝修;家裝領域包含家庭居室裝修;幕墻領域包含商業建筑、公共建筑以及高檔住宅的幕墻裝修。

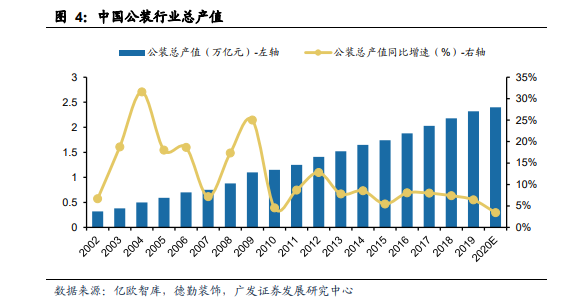

公裝市場增速逐漸放緩,行業規模趨于穩定。公共建筑裝飾的涵蓋范圍較廣,包括辦公場所、商業區域及基礎設施等。其中,辦公場所主要為寫字樓,商業區域主要為商業中心、酒店、營業類場所等,基礎設施建筑主要包括衛生場所、教育場所、文化場所、國家機構等。

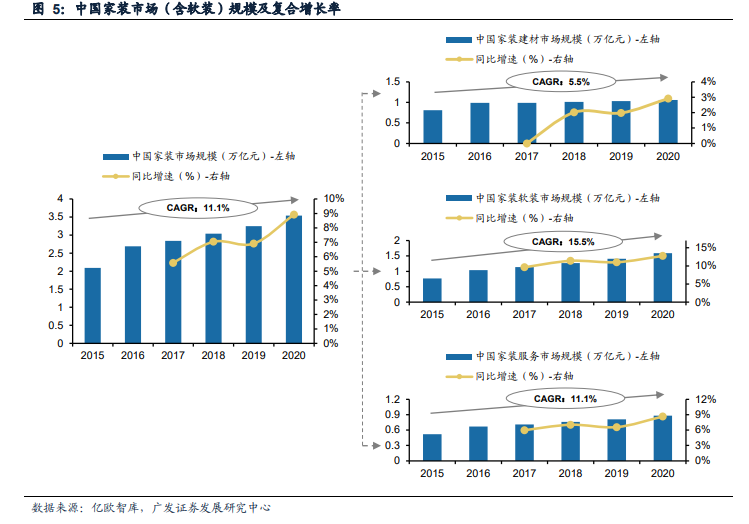

家裝市場增速提升,軟裝市場提速明顯,家裝建材市場增長相對平穩。隨著我國房地產行業的快速發展,家裝成為了近年來建筑裝飾行業中熱度較高的細分市場。根據億歐智庫的數據,2020年家裝市場總規模約為3.54萬億元,5年間復合增長率超過11%。家裝市場可分為硬裝市場和軟裝市場,硬裝市場主要由建材市場和服務市場組成;其中,建材市場/軟裝市場/服務市場的規模分別約為1.06/1.59/0.88萬億元,5年間復合增長率分別為5.5%/15.5%/11.1%。可以看出,中國軟裝市場的增速高于硬裝市場,其復合增長率也大于硬裝市場;而在硬裝市場中,服務市場的增速高于建材市場,其復合增長率也大于建材市場5.6pct。