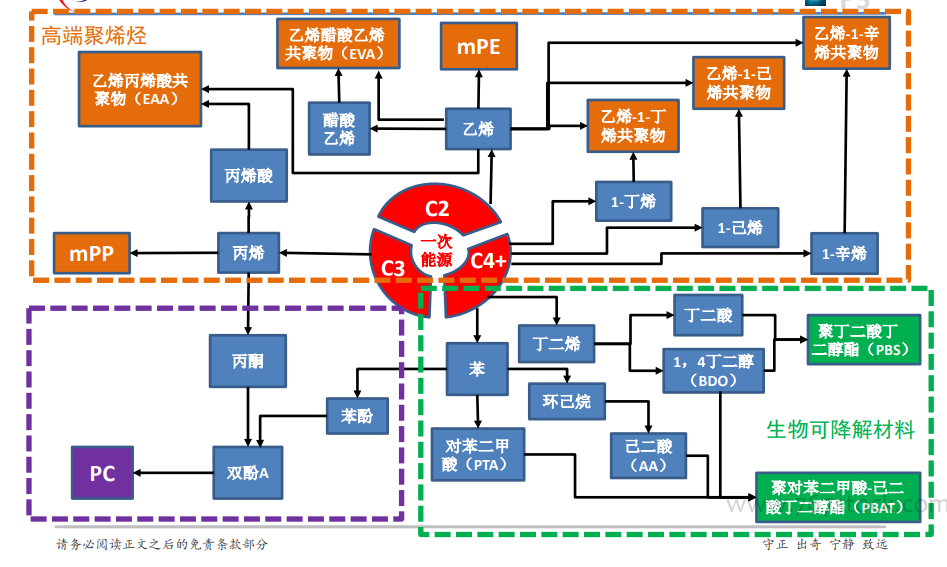

三類化工新材料產業鏈關聯。三大類化工新材料均是以煤、石油、天然氣一次能源為源頭,經過裂解等反應獲得中間產物,我們劃分為C2、C3、C4及以上三大類,再自身聚合,或者相互反應之后再聚合最終制得高端聚烯烴、工程塑料PC、生物可降解材料三大類化工新材料。高端聚烯烴:乙烯、丙烯在茂金屬催化劑作用下聚合可以生成mPE、mPP,乙烯分別與1-丁烯、1-己烯、1-辛烯共聚形成各種乙烯α-烯烴共聚物,碳數越高難度越大,乙烯與醋酸乙烯共聚生成EVA,乙烯與C3產業鏈的丙烯酸共聚形成EAA。工程塑料PC:來自C3產業鏈的丙烯氧化生成丙酮,來自C4及以上的苯經氧化等過程后生成苯酚,丙酮和苯酚反應生成雙酚A,雙酚A在光氣或者其他催化條件下縮聚形成PC。生物可降解材料:丁二烯經氧化生成丁二酸,通過乙炔法或者丁二烯法可以制得1,4-丁二醇(BDO),兩者聚合即為聚丁二酸丁二醇酯(PBS);苯經加氫、氧化等路線后可以制得己二酸(AA),和對苯二甲酸(PTA),兩者再與BDO聚合即制得聚對苯二甲酸-己二酸丁二醇酯(PBAT)。

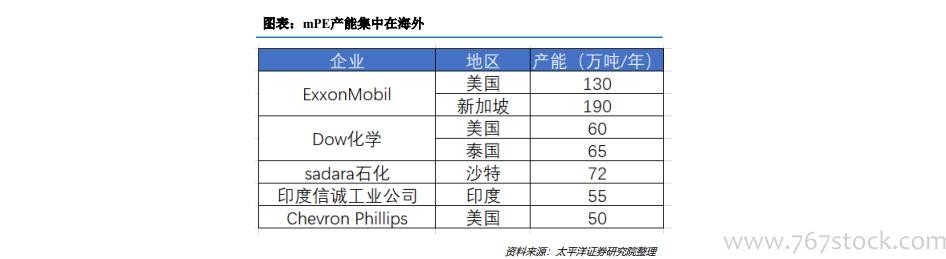

高端聚烯烴產能集中在海外。1991年,ExxonMobil公司首次采用茂金屬催化劑生產出mLLDPE,標志著茂金屬聚烯烴進入工業化階段。從全球市場看,高端聚烯烴生產主要集中在西歐、東南亞和北美地區,中東以大宗通用料為主,其中日本是東南亞高端聚烯烴主要生產國。相關企業包括ExxonMobil、Dow化學、BASF、LyondellBasell、Total、三井化學、住友化學、旭化成等。以mPE為例,全球mPE產能約為1500萬噸,其中產能50萬噸/年及以上的企業共5家,主要集中在美國,CR5約為40%。

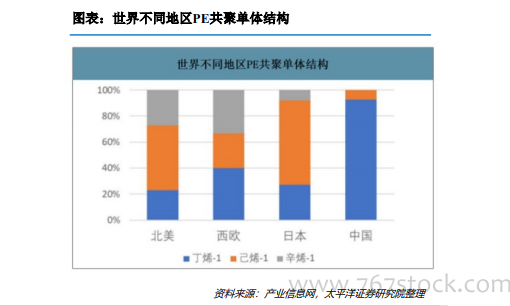

我國聚烯烴行業結構性矛盾顯著。近年來,我國聚烯烴行業規模逐漸擴大,聚乙烯、聚丙烯產能及產量大幅增長,但是結構性矛盾也逐步顯現,中國聚烯烴產品以中低端通用料為主,市場競爭激烈,而高端聚烯烴產品嚴重依賴進口。此外,聚乙烯共聚單體的差異也顯示出不同地區聚乙烯產品的檔次以及技術水平高低,而這個分水嶺就是C6(己烯),碳數越多產品越高端,所需技術水平越高。同樣,北美、西歐、日本的高端聚乙烯共聚物占比更高,而我國占比還較低。2019年,我國高端聚烯烴產量約為580萬噸,消費量1280萬噸,自給率僅有45%。分拆來看,己烯共聚聚乙烯自給率約50%,辛烯共聚聚乙烯自給率不足10%,mPE自給率不到30%,mPP、POE彈性體、環烯烴共聚物等多個品種基本沒有實現工業化生產,完全依賴進口。因此高端化、差異化將成為我國聚烯烴產業的升級方向,而擁有高端聚烯烴生產能力的企業更具競爭優勢。