2020 年細分板塊梳理。2020 年,一次設備行業營業收入增長 8.86%,歸母凈利潤增長 103.69%。毛利率同比降 0.70pct,期間費率同比降 0.94pct。2020 年,各板塊的收入增速分別為:輸變電 10.57%,配電-0.99%,低壓電氣9.85%,鐵塔電纜 7.07%,發電設備 12.78%,電機及零部件-1.65%。2020年,各板塊的歸母凈利潤增速分別為:輸變電20.36%,配電132.71%,低壓電氣 38.17%,鐵塔電纜 311.55%,發電設備 104.23%,電機及零部件 507.89%。

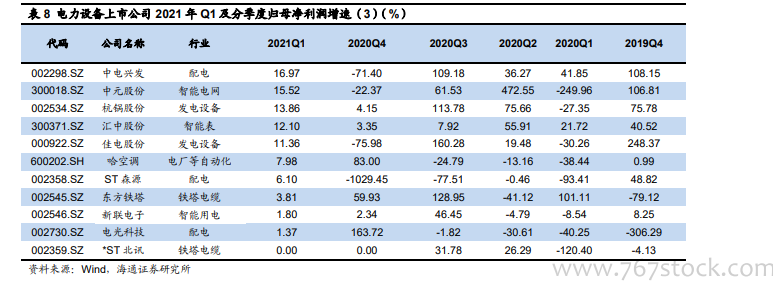

2021 年二季度業績前瞻。披露 2021 年半年度業績預告的公司數量較少。我們認為,二季度:電網建設會持續推進,工控產業需求亦將維持高景氣度。我們基于上市公司公布的 2021 年一季報及 2021 上半年業績預告,測算相關公司2021 年單二季度歸母凈利潤同比增速,具體情況如下:在已披露 2021 年上半年業績預告的 6 家公司中,2021 年第二季度,有 1 家歸屬母公司凈利潤同比預測增速上限超過 40%,3 家歸屬母公司凈利潤同比預測增速上限介于 0-40%,2 家公司歸屬母公司凈利潤同比預測增速上限為負。板塊分布上來看,歸母凈利潤上限超過 40%的公司為智能電網 1 家;歸母凈利潤上限介于 0-40%的公司包括:電廠等自動化 2 家,工控&節能環保 1 家。

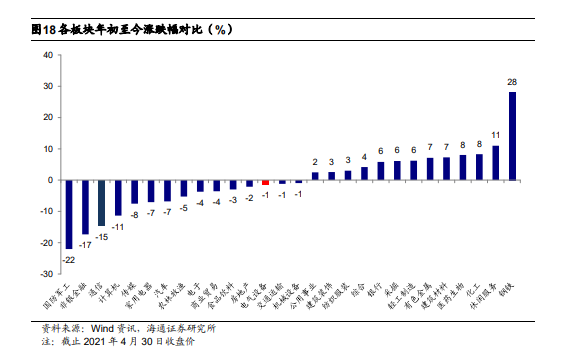

工控需求持續高景氣、電網自動化及特高壓為電網持續投資方向。板塊估值及漲跌幅。從不同行業的 PE 估值對比來看,基于 2021 年預期 EPS(wind 一致預測),電氣設備板塊平均市盈率達 33 倍,位處各行業估值的上游水平。從電氣設備板塊與其他板塊走勢的對比來看,年初至今電氣設備跌幅約 1%。