中國醫療美容發展滯后于韓國、美國等國家。醫美(醫療美容)指采用醫學技術手段對人體外形進行修復與再塑造的美容方式,是以美容為目的、醫療技術為手段的服務,最早在第一次世界大戰后興起于英國,后興盛于韓國、美國,由此奠定兩國在此行業的全球優勢地位。中國自加入WTO后開始接觸并吸收全球先進整形理念,醫療美容服務有所發展,但此時和韓、美等醫美大國間的差距已較顯著,短期內難以彌補。目前中國市場醫療美容服務滲透率較低,2017年中國每千人平均接受醫學美容服務次數約為12次,同期韓國、美國分別約為80次和50次,約為中國的4-7倍。

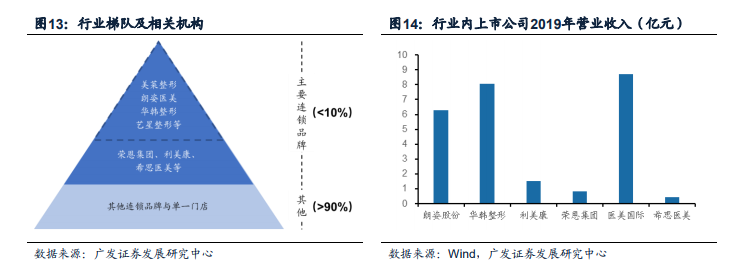

目前來看,連鎖品牌市占率有限,龍頭格局暫未形成。在醫美服務行業,我國醫美服務機構大致可劃分為三個梯隊。第一梯隊為大型知名連鎖品牌與規模較大的上市公司,主要有美萊整形、朗姿股份(僅醫美)、華韓整形等;第二梯隊為中小型連鎖品牌及上市公司,如榮恩集團、希思醫美等;第三梯隊為不知名連鎖品牌和零散個體機構。基于Frost & Sullivan數據估計,2019年醫美服務市場規模約為1436億元。對于上市公司,同年收入前三的醫美國際、華韓整形、朗姿股份合計占比約1.6%,六家上市公司(含利美康、希思醫美、榮恩集團)合計占比僅約1.8%;同時美萊整形、藝星整形等頭部民營品牌未上市,根據業內估計,美萊、藝星占比共約5.0%,上述頭部品牌總體份額不到10.0%。綜合可見目前行業集中度低,上市公司覆蓋率有限,龍頭格局暫未形成。

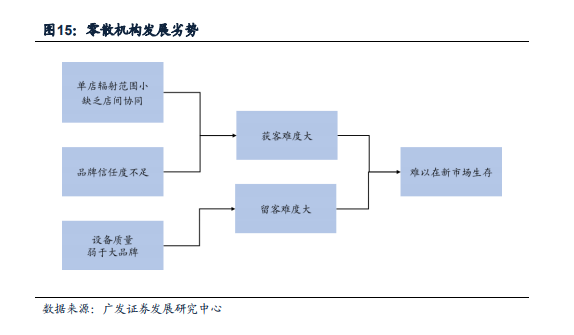

從長期看,零散機構發展受限,新品牌入局難,連鎖品牌具有獲客優勢。從需求特性來看,醫美服務行業需求較為分散,零散機構輻射范圍有限且難以獲得足夠知名度,因此獲客難度大;從品牌效應來看,醫美品牌也是服務質量、標準化、醫生能力等多方面的保證,對于較依賴于醫生個人能力、高風險的服務,好的品牌更能獲得消費者的信任;從服務類型看,對于同質性較強、較依賴于設備的服務,設備質量非常關鍵。以激光醫療設備為例,國外品牌和少數本土優質品牌占據中高端市場,其客戶主要為公立醫院及大型連鎖美容機構。而市場上的中小型民營美容院、專業生活美容院選用的設備多低技術含量的國產設備,而設備質量的差異帶來的結果是服務質量的差距。