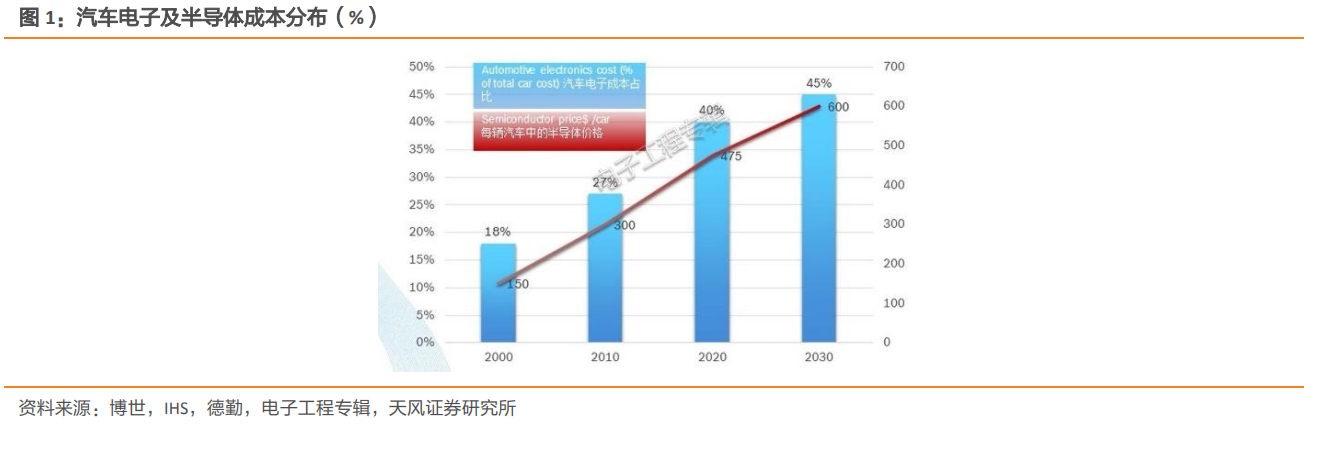

從傳統燃料汽車到新能源汽車,半導體在汽車領域的占比逐年增加,汽車含硅量逐步提升。在市場規模基數不斷擴大的基礎上,中國“十三五”乘用車市場保持中低速增長態勢,預計復合增長率為 6%,2020 年年銷售將達到 2895 萬輛。雖然乘用車銷量增長速度緩慢,但是新能源汽車保有量持續上升,市場處于較快發展階段。以我國為例,中國新能源汽車行業在過去幾年內經歷了飛速的發展,正在從萌芽期向成長期邁進,其保有量在 5 年間增長了 9 倍有余。當前,由于科技和產業變革,新能源汽車已經成為汽車產業轉型升級的中堅力量,新能源汽車行業也迎來了前所未有的發展機遇。按照國家規劃的發展愿景,2025 年新能源汽車銷量有望突破 500 萬輛,保有量將在 2000 萬輛左右。預計到 2030 年,汽車電子在整車中的成本占比會從 2000 年的 18%增加到 45%,這是個不斷攀升的過程。這也就為涉足汽車領域的電子及半導體企業提供了莫大的機遇。我們認為汽車新能源化帶來的價值和量有望同步升級,汽車半導體企業將深度受益于相關產業擴張所帶來的市場機遇。

按照國家規劃的發展愿景,2025 年我國新能源汽車銷量有望突破 500 萬。整體而言,我國新能源汽車行業仍處于發展初期,發展潛力大。2020 年 11 月 2 日,國務院辦公廳印發了 《 新能源汽車產業發展規劃 》 ,提出了到 2025 年新能源汽車新車銷售量達到汽車新車銷售總量的 20% 左右的發展愿景。在此愿景下,新政策有望持續出臺以推動新能源汽車行業快速發展。同時未來幾年也將迎來新的換購周期,大量國 3 、國 4 排放標準的車輛也將面臨更新換代,部分限購城市新能源汽車或將存在較大發展空間。

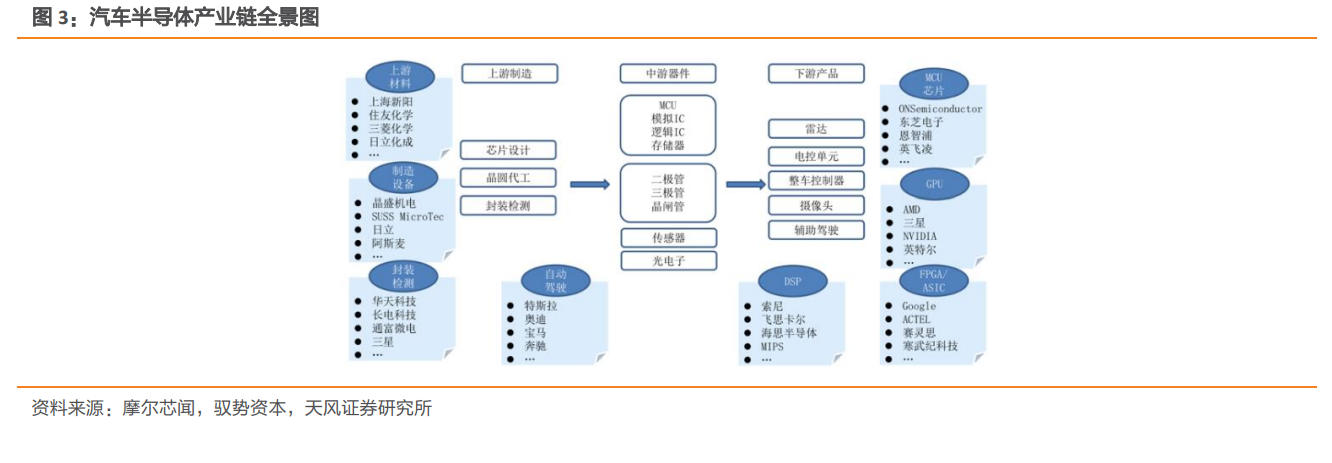

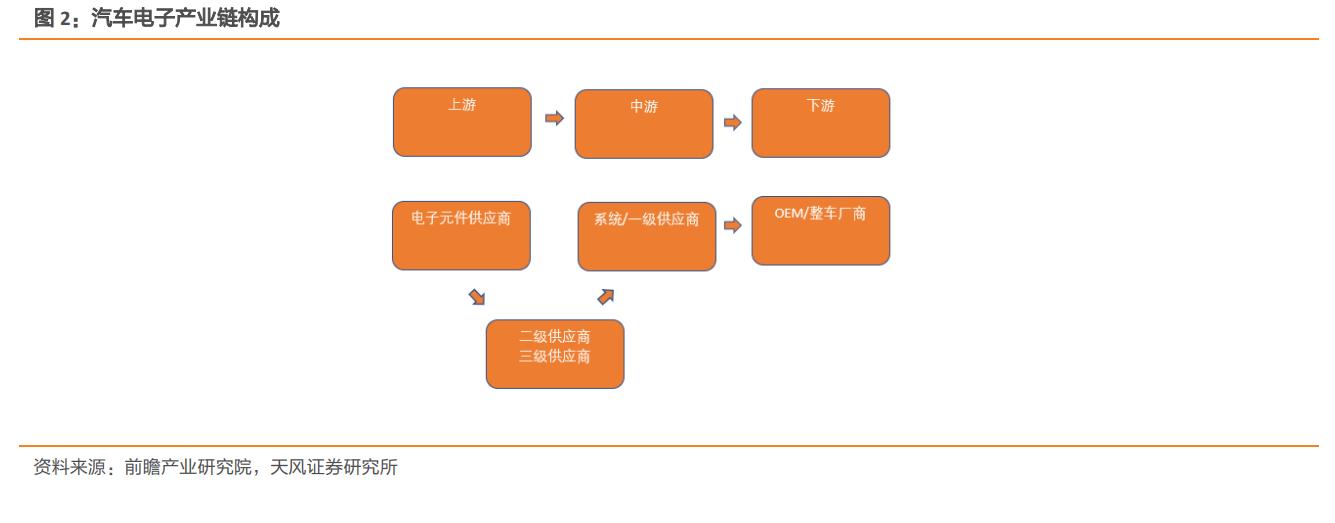

汽車電子產業鏈主要由三個層級構成:上游為電子元器件,中游為系統集成商,下游為整車制造廠,其中其中上游包括 Tier2 和 Tier3,其中 Tier2 廠商負責提供汽車電子的相關核心芯片及其他分立器件。新能源汽車半導體中,功率半導體,微處理器和傳感器為需求量最高的三部分。