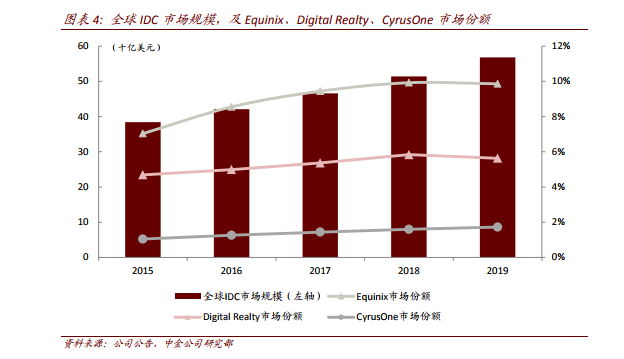

頭部 IDC 公司市場份額逐年提升。在美國市場,IDC 服務最早由電信運營商提供,逐漸發展為第三方 IDC 占主導,同時頭部 IDC 份額擴張明顯。美國規模前三的 IDC 公司,Equinix、Digital Realty 和 CyrusOne 除了提供傳統托管服務外,都積極擁抱技術,提供與互聯業務相關的增值服務,基于領先規模、技術能力和客戶資源,三家的市場份額均呈上升趨勢。

Equinix 通過兼并整合實現擴張。Equinix 是全球數據中心龍頭,通過自建和收購雙重擴張,豐富客戶資源,并在體量規模化的基礎上發展互聯、多云生態,夯實競爭壁壘。Equinix 主要經歷了初創期、成長期和成熟期三個發展階段。初創期主要向運營商提供中立的 IDC 業務;成長期通過收購完成規模擴張,基于云計算需求驅動增長。Equinix2007 年收購 IX Europe,進軍歐洲市場,2011 年收購 ALog 部分股權進入巴西市場。成熟期,公司加快了數據中心自建與收購,2016 年收購 Telecity Group,2017 年耗資逾 40 億美元完成了對美國運營商Verizon 的 29 個數據中心、英國 IO、西班牙數據中心 Itconic 等資產的收購。

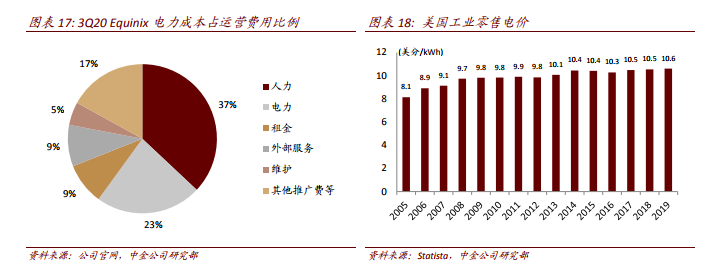

成本拆分:電力成本是數據中心運營成本主要構成。美國成熟的 IDC 企業中,電力成本占比普遍較高。Equinix 電力成本約占總成本的 22-23%,占收入比連續多年保持在 11%-12%區間;DLR 電力成本占總成本 18-20%,占收入 14-16%。國內數據中心電費普遍占收入比 20%以上,一方面由于美國電價相對較低,一方面得益于出色的電力成本管理能力。體現在:1)技術手段,如能源管控軟件提升能源使用效率;2)積極的電價談判能力,美國發電價和上網價分離,也就是電力交易更市場化,IDC 能夠直接向電廠招標采購一攬子電力,并與下游客戶簽訂合約管控電價變動風險,用戶可以選擇含電租金定價或單獨按量支付電費。