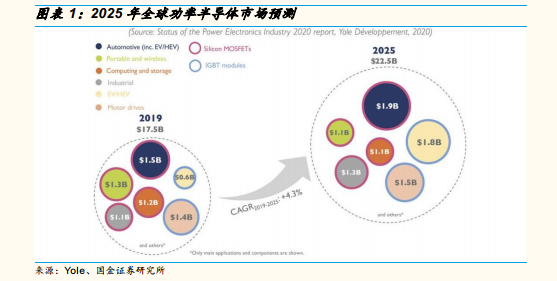

車載領域占比最大,電機次之。2019 年車載方向(包括 EV、HEV,硅MOSFET)為 15 億美元,電機驅動(Motor Drive,IGBT 模組)為 14 億美元,智能手機以及無線設備(硅 MOSFET)為 13 億美元,計算機技術(Computing)以及存儲(硅 MOSFET)為 12 億美元,工業方向(硅MOSFET)為 11 億美元,EV、HEV方向(IGBT 模組)為 6 億美元(其他為 104 億美元。從各種元件在功率半導體市場上的占比(金額)來看,硅MOSFET 占 45%。另一個主要元件是 IGBT 模組,2019 年的市場規模為 37億美元。在工業、能源再生型變頻器、EV、HEV 方向的應用頗受人們關注(尤其是 EV、HEV作為最新的一項應用方向)。

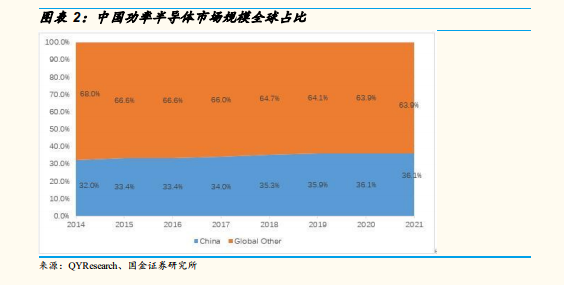

國內龍頭全球市占率依舊很低,與國際大廠差距明顯:與整個半導體產業類似,對比海外的功率器件 IDM 大廠,國內的功率器件龍頭企業(華潤微、斯達半導體、新潔能、揚杰科技、華微電子、士蘭微等)的年銷售額與國際巨頭們相差很大,且產品結構偏低端,表明中國功率器件的市場規模與自主化率嚴重不相匹配,國產替代的空間巨大,目前,中國功率半導體產業正在快速發展,聞泰科技收購了安世半導體,斯達半導體、華潤微、新潔能等一批功率半導體企業陸續上市,正在發展壯大。

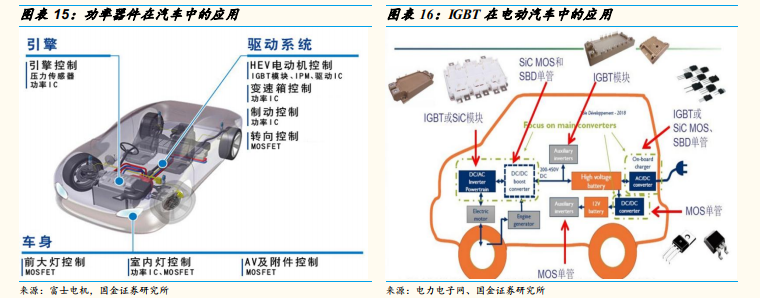

新能源車功率半導體價值量大幅增加:新增功率器件價值量主要來自于汽車的“三電”系統,包括電力控制,電力驅動和電池系統。在動力控制單元中,IGBT 或者 SiC 模塊將高壓直流電轉換為驅動三相電機的交流電;在車載充電器 AC/DC 和 DC/DC 直流轉換器中,都會用到 IGBT 或者 SiC、MOS、SBD 單管;在電動助力轉向、水泵、油泵、PTC、空調壓縮機等高壓輔助控制器中都會用到 IGBT 單管或者模塊;在 ISG 啟停系統、電動車窗雨刮等低壓控制器中都會用到 MOS 單管。