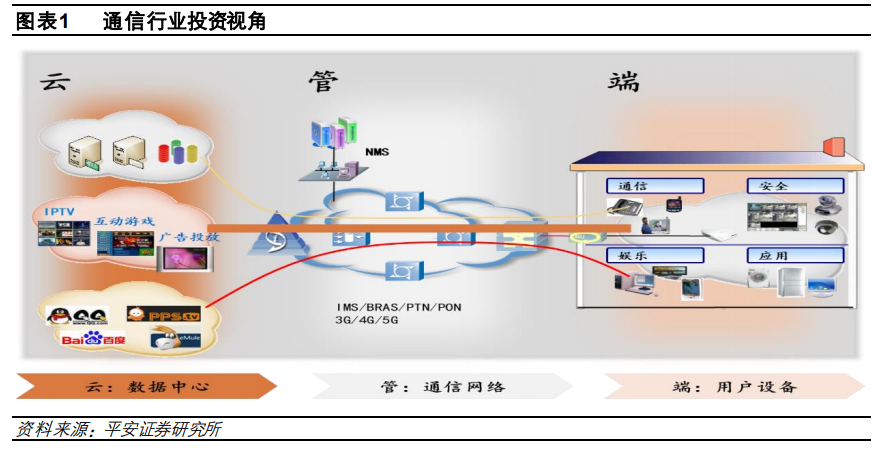

宏觀意義上的通信網絡架構可以分為:互聯網數據中心(Internet Data Center,簡稱 IDC)、通信網絡和用戶設備三個部分。其中:互聯網數據中心,主要存放各類互聯網應用的內容和數據,投資主要來自云計算公司和各類互聯網公司(Internet Service Provider,互聯網服務商,簡稱 ISP),例如阿里巴巴、騰訊、百度、亞馬遜、谷歌、微軟、臉書等;通信網絡,主要負責傳送和分發各類內容和數據至用戶,投資來自電信運營商(Carrier Service Provider,電信運營商,簡稱CSP),例如中國移動、中國電信、中國聯通等;用戶設備,主要接收和處理各類內容和數據,包括手機、電腦、電視機等。通信行業投資策略一般主要涉及前兩部分的內容。

5G 網絡建設周期拉長,市場情緒受到較大的影響。2020 年初,中國信通院曾預測 2020 年中國 5G基站新增規模大約為 70萬個。但是,實際情況是:截止 2020年 Q3,5G基站新增規模僅為 54萬個,預計全年大幅低于預期。主要原因有:華為公司核心芯片供應受到限制,難以進行正常出貨;中國電信運營商部署意愿不強,5G 基站投資規模大,運營成本(主要是電費)高,在沒有殺手級應用的背景下,很難提振收入,對于運營商來說,5G網絡的 ROIC不會高。總體來看,相比于 4G網絡 5-6 年的建設周期,5G網絡的建設周期將很有可能拉長至 8 年左右。產業鏈上相關公司的業績也將受到影響,低于市場的預期。

設備商主導產業鏈利潤分配,行業整體盈利能力或將持續下降。華為公司以及中興通訊目前已經是國內 CSP 最主要的設備供應商,這兩家供應商在 CSP 主要設備的采購中,份額占比大約為 80%。值得注意的是,這兩家公司在過去幾年,毛利率基本處于持續上升態勢,是產業鏈上利潤分配的主導者。