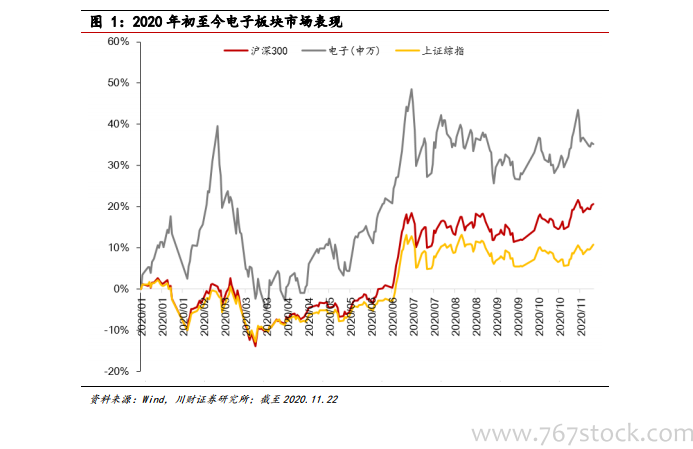

市場表現:電子板塊上漲 35%,漲幅居中。2020 年初至 2020 年 11 月 22 日,上證綜指上漲 10.74%,創業板指上漲 48.33%,滬深 300 上漲 20.67%,電子行業指數上漲 35.19%,2019 年全年電子行業指數上漲 134.91%。復盤 2020 年至今行情,1 月板塊延續 2019 年末上漲態勢(一階段);受春節期間國內疫情影響,年后 A 股短期嚴重下挫;但由于 2 月疫情主要在國內發酵,而電子公司部分工廠布局海外、機械化程度較高、部分訂單為節前確定,因此 2 月主要受擾動較小(二階段);3 月初,板塊上漲至高位,海外疫情擴散,手機終端設備需求端受挫明顯擴大,板塊進入回調階段,4 月板塊自年內高位回落約 30%;4-7 月,海外各國出臺防控措施,疫情影響下在線經濟發展迅速,筆電、平板相關廠商受益,國產替代加速,產業鏈回升明顯(三階段);8 月受華為禁令升級影響,板塊再次從高位回落,Q3 華為加快芯片采購,華為產業鏈短期業績上漲(四階段);10 月底 11 月初,蘋果新機iPhone12 正式發售,蘋果產業鏈迎來周期性上漲(五階段)。蘋果產業鏈業績短期兌現后,股價呈現下跌態勢,伴隨明年新機大批量出貨,下游新能源、家電腦需求旺盛,8 寸晶圓代工產能緊張,明年有望迎接新一輪上漲趨勢。

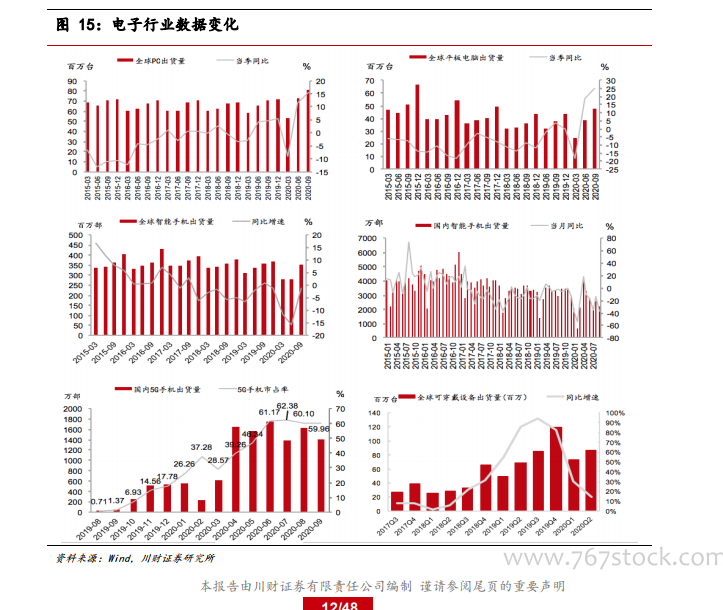

行業估值:板塊估值仍處于歷史低位,未來具備較大上漲空間。電子板塊估值仍處于 2010 年以來均值之下,未來上漲空間較大。2010 年以來,截至 2020 年 11 月 22 日,電子板塊估值為 46 倍,低于 2010 年以來算術平均水平(51 倍),未來仍然具備較大上漲空間。二級板塊中,半導體子板塊估值最高達 137 倍,明顯高于其他子板塊。電子板塊包含半導體、元件、光學光電子、電子制造及其他電子五個子板塊,當前市盈率(TTM,中值)分別為 92、39、41、45 和 54 倍。與市場其他行業比較,電子板塊估值位列 28 個板塊中第 3,低于國防軍工、計算機二個板塊。

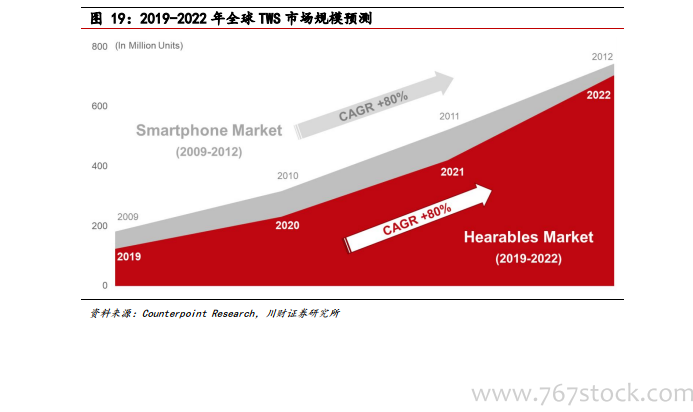

TWS 耳機發展以頭部廠商為引,長期發展受技術發展、市場變革驅動。TWS 耳機的提升旨在完成高傳輸、高音質、低損耗、智能化、輕量化等目標。藍牙技術經過技術更迭已經較為穩定,市場上常用無線耳機以藍牙 5.0 和藍牙 4.2 為主,隨著未來 5G 時代下智能互聯的發展,藍牙 5.0 的市場應用也會進一步增加。TWS 耳機的高音質與音頻編碼緊密相關,藍牙中常見四種編碼按編碼率排列為 SBC、AAC、APTX、LDAC,其中 APTX HD 與 LDAC 編碼傳輸的音質較高,APTX來自高通收購的 CSR 團隊,LDAC 技術則來自索尼。另外,高通 CSR 芯片、蘋果H1 等具備的降噪技術也使聽覺體驗更加完美。